Постановлением Правительства РФ от 11.11.09 № 916 внесены важные изменения в Положение об особенностях порядка исчисления средней заработной платы. Поправки затронули правила индексации среднего заработка. Эти изменения бухгалтеру нужно учитывать при расчете среднего заработка работников уже в этом году.

Трудовым законодательством предусмотрены случаи, когда работодатель обязан выплатить работнику заработную плату исходя из его среднего заработка. В частности, согласно нормам Трудового кодекса такие выплаты в пользу работника осуществляются в связи:

- с участием в коллективных переговорах и подготовкой проекта коллективного договора (ст. 39);

- предоставлением ежегодного отпуска (ст. 114);

- простоем по вине работодателя (ст. 157);

- направлением в служебную командировку (ст. 167);

- участием в работе комиссии по трудовым спорам (ст. 171);

- предоставлением учебного отпуска (ст. 173);

- увольнением по сокращению численности или штата, а также в связи с ликвидацией организации (ст. 178);

- призывом на военную службу (ст. 178);

- прохождением обязательного медосмотра (ст. 185);

- направлением для повышения квалификации с отрывом от работы (ст. 187).

Правила исчисления среднего заработка для расчета выплат, предусмотренных Трудовым кодексом, регламентируются , которое утверждено постановлением Правительства РФ от 24.12.2007 № 922 (далее — Положение). В этом документе приведены перечни выплат, принимаемых в расчет и исключаемых из расчета среднего заработка, установлены правила учета премий и вознаграждений при исчислении среднего заработка, определены особенности исчисления среднего заработка для выплаты отпускных и компенсации за неиспользованный отпуск .

Положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922, действует с 6 января 2008 года

В пункте 16 Положения изложен порядок индексации среднего заработка в случае, если в организации произошло повышение окладов (тарифных ставок). Постановлением Правительства РФ от 11.11.2009 № 916 (далее — постановление № 916) в этот пункт внесены изменения, которые вступили в силу с 26 ноября 2009 года (по истечении семи дней после даты официального опубликования постановления № 916 ).

Рассмотрим, как следует производить индексацию среднего заработка с учетом принятых поправок.

Новый расчет коэффициента индексации

Постановлением № 916 пункт 16 Положения дополнен новым абзацем, и таким образом устранен серьезный недочет, который существовал ранее. Речь идет о ситуации, когда в организации при повышении работникам должностных окладов (тарифных ставок) одновременно изменяются размеры надбавок, премий или иных ежемесячных выплат, установленных к этим окладам (тарифным ставкам), либо меняется количество таких дополнительных выплат. В прежней редакции Положения отсутствовали какие-либо специальные нормы для данной ситуации. Поэтому бухгалтер был вынужден проводить индексацию среднего заработка работника в общеустановленном порядке. То есть рассчитывать коэффициент индексации путем деления суммы нового должностного оклада (тарифной ставки) на прежний размер оклада (тарифной ставки) этого работника. Причем факт одновременного изменения суммы дополнительных выплат не учитывался.

В новой редакции пункта 16 Положения указано следующее. Если в организации (филиале, структурном подразделении) повышаются тарифные ставки (должностные оклады) и одновременно с этим изменяются перечень ежемесячных выплат к тарифным ставкам (должностным окладам) и (или) их размеры, то средний заработок нужно повышать на особый коэффициент индексации. Он рассчитывается путем деления суммы вновь установленных тарифных ставок (должностных окладов) и ежемесячных выплат на сумму ранее установленных тарифных ставок (должностных окладов) и ежемесячных выплат.

Проиллюстрируем на примере, в каком порядке следует индексировать средний заработок по новым правилам.

Пример 1

Г.И. Сидорову, сотруднику ООО «Ручей», с 6 по 24 января 2014 года предоставляется учебный отпуск для сдачи экзаменов в институте. Учебный отпуск оплачивается исходя из среднего заработка сотрудника за расчетный период с января по декабрь 2013 года. При этом средний дневной заработок Г.И. Сидорова, исчисленный исходя из календарных дней, составил 780 руб.

С 1 января 2014 года в ООО «Ручей» повышены должностные оклады работников, но одновременно с этим понижены размеры ежемесячных премий и надбавок, а некоторые виды надбавок исключены. С введением новой системы оплаты труда размеры и состав ежемесячных выплат у Г.И. Сидорова изменились (табл. 1 на с. 76).

Для определения коэффициента индексации среднего заработка бухгалтер организации должен учитывать правила, внесенные постановлением № 916 в пункт 16 Положения. При этом сумму оклада и дополнительных выплат к нему, установленных Г.И. Сидорову с 1 января 2014 года, нужно разделить на сумму оклада и других ежемесячных выплат, установленных работнику до этой даты. В результате такого расчета коэффициент индексации средней заработной платы Г.И. Сидорова составляет 1,05 (27 300 руб. ? 26 000 руб.).

Если бы новых норм в Положении не появилось, бухгалтер организации рассчитал бы коэффициент индексации исходя из соотношения размеров вновь установленного и прежнего должностного оклада Г.И. Сидорова. В этом случае коэффициент индексации среднего заработка был бы равен 1,3 (19 500 руб. ? 15 000 руб.).

Таблица 1.Ежемесячные выплаты работника в 2009 и 2010 годах(руб.)

Таким образом, величина коэффициента индексации, рассчитанного по новым правилам, теперь зависит не только от увеличения должностного оклада (тарифной ставки), но и от изменения общей суммы ежемесячных выплат работнику, и это, на наш взгляд, правильно.

Дело в том, что изменение системы оплаты труда в организации не всегда приводит к реальному увеличению заработной платы работников. Например, одновременно с повышением должностных окладов (тарифных ставок) может произойти существенное понижение сумм дополнительных ежемесячных выплат. В результате подобных изменений работник может получать такую же либо даже меньшую сумму выплат за месяц. Нужно ли осуществлять индексацию среднего заработка в этом случае?

Если такая ситуация складывалась ранее (до вступления в силу постановления № 916), ответ на этот вопрос, как это ни странно, был положительным. Индексацию приходилось проводить по прежним правилам — исходя из соотношения нового и прежнего размеров оклада работника. Теперь же применяется более логичный подход. Индексация в рассматриваемом случае осуществляться не будет, так как коэффициент соотношения общей суммы новых ежемесячных выплат работнику и его прежних ежемесячных выплат меньше единицы. Получается, что заработная плата, фактически начисленная работнику за расчетный период, при исчислении его среднего заработка уменьшается.

Порядок индексации среднего заработка

Общие правила индексации среднего заработка работников содержатся в абзаце 1 пункта 16 Положения. Для осуществления индексации необходимо единовременное соблюдение следующих условий:

Если оклады повышены только некоторым работникам организации, индексация среднего заработка по правилам пункта 16 Положения не производится

Порядок индексации среднего заработка зависит от того, когда произошло повышение должностных окладов (тарифных ставок) — в расчетном периоде, после расчетного периода или во время периода, за который выплачивается средний заработок.

Повышение оклада в расчетном периоде

Если в расчетном периоде у работника повысился оклад (тарифная ставка) и выполняются названные выше условия, бухгалтер при расчете среднего заработка должен проиндексировать выплаты, которые учитываются при определении среднего заработка и которые начислены в расчетном периоде за предшествующие повышению месяцы. Об этом говорится в абзаце 2 пункта 16 Положения.

Обратите внимание: при определении величины коэффициента индексации следует брать в расчет не сумму выплат, начисленную работнику за тот или иной месяц, а его (тарифную ставку).

При повышении оклада в расчетном периоде коэффициент индексации определяется исходя не из суммы выплат, начисленной работнику за тот или иной месяц, а из его тарифной ставки (должностного оклада)

Постановлением № 916 внесена поправка в абзац 2 пункта 16 Положения. Ранее в этом абзаце говорилось о том, что коэффициент индексации рассчитывается путем деления тарифной ставки (должностного оклада), установленной в месяце наступления случая, с которым связано сохранение среднего заработка, на тарифные ставки (должностные оклады), установленные в каждом из месяцев расчетного периода.

В новой редакции абзаца 2 пункта 16 Положения предусмотрено, что в расчет следует включать выплаты (тарифные ставки, оклады) в месяце их последнего повышения и соотносить их с тарифными ставками (должностными окладами), установленными в каждом месяце расчетного периода.

Казалось бы, старая и новая редакции абзаца 2 пункта 16 Положения указывают на совершенно разные месяцы. На самом деле поправка носит уточняющий характер и не изменяет порядок индексации среднего заработка. Ведь в этом абзаце рассматривается случай, когда оклады (тарифные ставки) повысились в расчетном периоде и остались такими же на момент исчисления среднего заработка.

Поясним на примере, каким образом определяется коэффициент индексации, если в расчетном периоде у работника (как и у других сотрудников организации) несколько раз повышался должностной оклад.

Пример 2

Сотрудник ООО «Дельта» А.И. Петров в ноябре 2013 года был направлен в служебную командировку. Дни нахождения в командировке оплачиваются исходя из среднего заработка работника (ст. 167 ТК РФ). Расчетный период для исчисления среднего заработка А.И. Петрова — с ноября 2012-го по октябрь 2013 года. За это время в организации дважды повышались должностные оклады у всех работников — в январе и августе 2013 года. Поэтому при расчете среднего заработка А.И. Петрова следует проиндексировать его выплаты на соответствующий коэффициент.

Определим коэффициенты индексации выплат, которые были начислены работнику в расчетном периоде и принимаются в расчет для исчисления среднего заработка (табл. 2 на с. 78).

Последнее повышение окладов в организации произошло в августе 2013 года. Размер оклада, установленного в этом месяце А.И. Петрову (15 000 руб.), нужно разделить на величину его оклада в других месяцах расчетного периода.

Соотношение августовского оклада работника и его оклада за ноябрь — декабрь 2012 года равно 1,5 (15 000 руб. ? 10 000 руб.). Это коэффициент индексации выплат за ноябрь — декабрь 2012 года.

Коэффициент индексации выплат за январь — июль 2013 года исчисляется как соотношение оклада, установленного А.И. Петрову с августа 2013 года, и его оклада за январь — июль этого же года. Он равен 1,25 (15 000 руб. ? 12 000 руб.).

С помощью этих коэффициентов проиндексируем выплаты, начисленные А.И. Петрову в расчетном периоде.

Величина среднего дневного заработка А.И. Петрова, исчисленного с учетом индексации, — 735,38 руб. (157 372 руб. ? 214 дн.). Исходя из этой суммы бухгалтер организации рассчитал величину оплаты, причитающейся работнику за дни служебной командировки.

Если бы в январе и августе 2013 года в организации повысили оклады не всем работникам, тогда было бы нельзя индексировать средний заработок А.И. Петрова за расчетный период. При этом размер его среднего дневного заработка составил бы 611,21 руб. (130 799 руб. ? 214 дн.). Таким образом, за дни служебной командировки работник получил бы оплату в меньшем размере.

Таблица 2. Индексация среднего заработка работника

| Год | Месяц | Норма рабочих дней | Отработано дней | Оклад (руб.) | Сумма выплат (зарплата, руб.) | Коэффициент индексации | Сумма выплат с учетом индексации (руб.) |

|---|---|---|---|---|---|---|---|

| 2012 | Ноябрь | 19 | 19 | 10 000 | 10 000 | 1,5 | 15 000 |

| Декабрь | 23 | 21 | 10 000 | 9130 | 1,5 | 13 695 | |

| 2013 | Январь | 16 | 16 | 12 000 | 12 000 | 1,25 | 15 000 |

| Февраль | 19 | 19 | 12 000 | 12 000 | 1,25 | 15 000 | |

| Март | 21 | 18 | 12 000 | 10 286 | 1,25 | 12 857 | |

| Апрель | 22 | 15 | 12 000 | 8182 | 1,25 | 10 228 | |

| Май | 19 | 19 | 12 000 | 12 000 | 1,25 | 15 000 | |

| Июнь | 21 | 21 | 12 000 | 12 000 | 1,25 | 15 000 | |

| Июль | 23 | 3 | 12 000 | 1565 | 1,25 | 1956 | |

| Август | 21 | 21 | 15 000 | 15 000 | — | 15 000 | |

| Сентябрь | 22 | 20 | 15 000 | 13 636 | — | 13 636 | |

| Октябрь | 22 | 22 | 15 000 | 15 000 | — | 15 000 | |

| Итого | — | 214 | — | 130799 | — | 157372 | |

Повышение оклада после расчетного периода

Рассмотрим ситуацию, когда повышение должностных окладов (тарифных ставок) работников организации происходит после окончания расчетного периода, но до момента, в связи с которым рассчитывается средний заработок.

В указанном случае индексация среднего заработка проводится по правилам, изложенным в абзаце 3 пункта 16 Положения. Бухгалтер должен проиндексировать не выплаты, относящиеся к расчетному периоду, а сумму среднего заработка, который исчислен за расчетный период. Коэффициент индексации определяется путем деления должностного оклада, установленного работнику после окончания расчетного периода, на величину его оклада, установленного в расчетном периоде.

Пример 3

С 1 декабря 2013 года в ЗАО «Сирена» были повышены должностные оклады всех сотрудников, а с 14 декабря этого года работница Н.А. Смирнова

уходит в очередной ежегодный отпуск. Должностной оклад Н.А. Смирновой за месяцы расчетного периода (с декабря 2012-го по ноябрь 2013 года) составлял 8000 руб. С 1 декабря 2013 года ее оклад увеличен до 10 800 руб.

Бухгалтер организации рассчитал средний дневной заработок Н.А. Смирновой для определения суммы отпускных с учетом календарных дней. Допустим, величина ее среднего дневного заработка — 248 руб.

Затем бухгалтер определил коэффициент индексации среднего заработка работницы, который равен — 1,35 (10 800 руб. ? 8000 руб.). При индексации размер среднего дневного заработка Н.А. Смирновой нужно умножить на данный коэффициент. В итоге сумма среднего дневного заработка, исходя из которой рассчитывается отпуск работницы, увеличится до 334,8 руб. (248 руб. ? 1,35).

Бухгалтер может столкнуться и с такой ситуацией: повышение должностного оклада (тарифной ставки) работника, которому рассчитывается средний заработок, произошло как в расчетном периоде, так и после его окончания. Как провести индексацию среднего заработка?

В подобной ситуации придется сначала проиндексировать выплаты внутри расчетного периода (по правилам абзаца 2 пункта 16 Положения), а затем провести индексацию среднего дневного заработка, исчисленного за расчетный период (по правилам абзаца 3 этого же пункта).

Пример 4

С 12 октября 2013 года работница Л.Н. Елисеева направлена на месячные курсы повышения квалификации. Расчетный период, за который исчисляется средний заработок для оплаты этих дней учебы, — с октября 2012-го по сентябрь 2013 года.

Всем сотрудникам организации с 1 января и 1 октября 2013 года были повышены размеры должностных окладов. Оклад Л.Н. Елисеевой в 2012 году составлял 18 000 руб. С января 2013 года ее оклад был увеличен до 21 600 руб., а с октября этого года — до 22 680 руб.

Общая сумма заработной платы, начисленной работнице с октября по декабрь 2012 года, составила 51 000 руб., а сумма ее зарплаты с января по сентябрь 2009 года — 170 000 руб. За расчетный период Л.Н. Елисеева фактически отработала 210 рабочих дней, принимаемых в расчет среднего заработка.

Бухгалтер организации провел индексацию среднего заработка Л.Н. Елисеевой следующим образом. Сначала была проиндексирована заработная плата работницы за 2012 год, учтенная в расчетном периоде. Коэффициент индексации рассчитывался как частное от деления оклада, установленного Л.Н. Елисеевой с января 2013 года, на ее оклад в 2012 году и составил 1,2 (21 600 руб. : 18 000 руб.). На эту величину были проиндексированы выплаты Л.Н. Елисеевой за октябрь — декабрь 2012 года. После индексации их сумма увеличилась до 61 200 руб. (51 000 руб. ? 1,2).

Общая сумма заработной платы работницы за расчетный период с учетом индексации равна 231 200 руб. (170 000 руб. + 61 200 руб.). Разделив эту сумму на количество фактически отработанных дней, бухгалтер определил величину среднего дневного заработка Л.Н. Елисеевой — 1100,95 руб. (231 200 руб. : 210 дн.).

Затем был рассчитан коэффициент индексации среднего дневного заработка с учетом повышения оклада работницы с октября 2013 года. Он составил 1,05 (22 680 руб. ? 21 600 руб.). На эту величину была проиндексирована сумма среднего дневного заработка, исчисленная за расчетный период. В результате средний дневной заработок Л.Н. Елисеевой был определен в размере 1156 руб. (1100,95 руб. ? 1,05). Исходя из данной суммы среднего дневного заработка работнице была начислена оплата за дни обучения на курсах повышения квалификации.

Повышение оклада в периоде, за который выплачивается средний заработок

Если повышение должностного оклада (тарифной ставки) работника произошло в периоде, за который ему выплачивается средний заработок, проводить индексацию среднего заработка следует по правилам, изложенным в абзаце 4 пункта 16 Положения. В нем сказано, что в этом случае повышается часть среднего заработка с даты повышения тарифной ставки (должностного оклада) до окончания указанного периода.

Очевидно, что в рассматриваемой ситуации бухгалтер будет индексировать сумму среднего дневного заработка, которая уже начислена данному работнику.

Пример 5

С.А. Шилов, работник ООО «Ручей», находился в очередном ежегодном отпуске с 21 сентября по 18 октября 2013 года. При расчете отпускных его средний дневной заработок равен 900 руб., а сумма оплаты за отпуск — 25 200 руб. (900 руб. ? 28 дн.).

Оклад С.А. Шилова до ухода в отпуск составлял 30 000 руб. С 1 октября в организации были повышены должностные оклады. При этом оклад С.А. Шилова был повышен до 32 400 руб.

Бухгалтер организации рассчитал коэффициент индексации среднего заработка С.А. Шилова. Размер этого коэффициента — 1,08 (32 400 руб. ? 30 000 руб.). Затем с учетом данного коэффициента была проиндексирована сумма среднего дневного заработка С.А. Шилова, исчисленная для оплаты отпускных. Величина среднего дневного заработка после индексации — 972 руб. (900 руб. ? 1,08).

За период с 1 по 18 октября работнику были выплачены отпускные в размере 16 200 руб. (900 руб. х 18 дн.). С учетом индексации среднего заработка С.А. Шилову полагается дополнительная оплата отпуска в размере 1296 руб. (972 руб. ? 18 дн. - 16 200 руб.). После выхода С.А. Шилова из отпуска ему была произведена доплата отпускных.

Индексация дополнительных выплат

Мы анализировали правила индексации среднего заработка, не акцентируя внимание на том, какие именно виды выплат следует пересчитывать при индексации среднего заработка. Теперь рассмотрим этот вопрос подробнее.

В состав выплат, учитываемых при расчете среднего заработка работника, как правило, входят не только суммы должностного оклада (тарифной ставки), но и различные суммы дополнительных выплат — премии и вознаграждения, доплаты, надбавки и др. Какие из этих сумм нужно индексировать? Ответ на этот вопрос содержится в двух последних абзацах пункта 16 Положения.

Тарифные ставки, оклады (должностные оклады), суммы денежного вознаграждения (так именуется оплата труда отдельных категорий служащих) индексируются всегда. Естественно, если соблюдаются все условия для индексации среднего заработка, которые были рассмотрены выше. Что касается дополнительных выплат, установленных к тарифной ставке (должностному окладу работника, денежному вознаграждению служащих), то не все из них подлежат индексации при расчете среднего заработка.

Индексировать можно только те дополнительные выплаты, которые установлены по отношению к тарифной ставке (должностному окладу, денежному вознаграждению) , выраженном в процентах или кратности. К примеру, если доплата составляет 10% (или другой жесткий процентный размер) от величины оклада либо равна двум окладам (или иной кратной величине), ее можно индексировать.

В письме Минздравсоцразвития России от 26.06.08 № 2337-17 разъясняется, что выплаты, установленные не по отношению к тарифным ставкам, окладам и денежному вознаграждению, корректировке не подлежат

Если же дополнительная выплата установлена по отношению к тарифной ставке (должностному окладу, денежному вознаграждению) в диапазоне значений (в процентах или кратности), она не подлежит индексации. Так, нельзя индексировать сумму надбавки, если согласно трудовому договору или локальному акту организации она составляет от 10 до 50% (либо другой размер процентного диапазона) от должностного оклада. По аналогичной причине не подлежит индексации сумма премии, которая по условиям трудового договора (локального акта организации) составляет, например, от 0,5 до 2 должностных окладов работника.

Кроме того, в пункте 16 Положения содержится прямой запрет индексировать сумму дополнительной выплаты, которая установлена в абсолютной величине. Например, если работнику положен должностной оклад в сумме 10 000 руб. и ежемесячная премия в размере 5000 руб., то выплаты в виде оклада индексируются, а суммы премии индексации не подлежат.

Указанные правила объясняются тем, что дополнительные выплаты, установленные по отношению к должностному окладу (тарифным ставкам) в фиксированном размере (в процентах или кратности), всегда увеличиваются одновременно с повышением окладов (тарифных ставок). Если же суммы дополнительных выплат установлены в абсолютной величине или в диапазоне значений (в процентах или кратности), вопрос об их изменении может быть решен руководством организации по-разному. При повышении тарифных ставок (должностных окладов) руководитель организации может эти дополнительные выплаты либо увеличить, либо уменьшить или оставить без изменения. Поэтому в Положении и содержится норма о том, что такие произвольные доплаты нельзя индексировать при расчете среднего заработка одновременно с индексацией должностных окладов (тарифных ставок) работников.

Большинство бухгалтеров после проведения индексаций заработной платы сталкиваются с некоторыми сложностями при расчете отпускных выплат сотрудникам из-за изменения механизма расчета среднего заработка за период. В статье мы рассмотрим особенности этих расчетов.

Расчет среднего заработка для определения размера отпускных

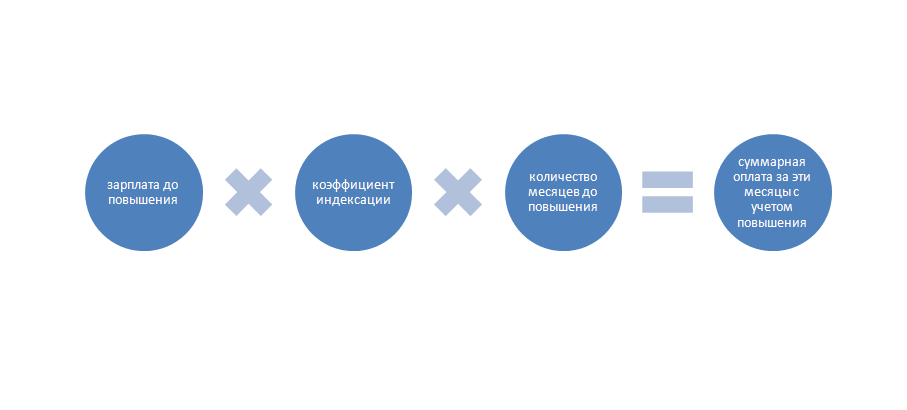

Процедура расчета средних заработков сотрудников подробно прописана в Положении Правительства РФ, принятого двадцать четвертого декабря 2007 (под номером девятьсот двадцать два). Документ предписывает проводить увеличение учитываемых при определении среднего заработка выплат на специальный коэффициент, в случае, если в организации произошла индексация окладов или тарифных ставок. Данный коэффициент обычно называют коэффициентом пересчета, определяется его размер следующим образом:

КП = ЗПП / ЗДП

КП – коэффициент повышения;

ЗПП – средний размер заработка сотрудника после повышения;

ЗДП – средний размер заработка сотрудника до повышения.

Процедура пересчета отпускных зависит от того, в какой момент произошла индексация заработных плат на предприятии. Возможны четыре основных варианта, предполагающие разные схемы перерасчета отпускных:

- Ситуация, когда повышение окладов провели в расчетном периоде. В этом случае все выплаты, учитываемые в расчетном периоде, произошедшие до момента индексации зарплаты (за исключением выплат, не подвергающихся корректировке по действующему законодательству), должны быть увеличены на коэффициент пересчета.

- Ситуация, когда увеличение окладов случилось до начала отпуска, но уже по истечении расчетного периода. При таком варианте на коэффициент пересчета будет увеличена вся рассчитанная сумма (за исключением выплат, не подвергающихся корректировке).

- Ситуация, когда повышение оплаты труда произошло во время отпуска. В подобном случае не подлежит изменению средний заработок за период отпуска, прошедшего до индексации, и увеличивается на коэффициент пересчета заработок с дня вступления в силу индексации по предприятию и до момента окончания периода отпуска.

- Ситуация, когда повышение прошло уже после выхода сотрудника из отпуска. В этом случае никакие перерасчеты не производятся.

Зависимость расчета отпускных от периода проведения индексации заработных плат на предприятии

|

Когда проведена индексация |

Индексация зарплат проведена ДО наступления отпуска, в течение расчетного периода | Индексация зарплат проведена ДО наступления отпуска, но после окончания расчетного периода | Индексация зарплат проведена ВО ВРЕМЯ отпуска |

Индексация зарплат проведена ПОСЛЕ выхода сотрудника из отпуска |

| Какая сумма подлежит пересчету | Средний заработок за весь период до индексации (исключая суммы выплат, не подлежащие индексации) | сумма «отпускных» за весь период отпуска (исключая суммы выплат, не подлежащие индексации) | сумма «отпускных» за дни отпуска, начиная с дня проведения индексации (исключая суммы выплат, не подлежащие индексации) | сумма «отпускных» не подлежит пересчету |

Какие суммы не корректируются при пересчете «отпускных»

Рассмотрим какие суммы не корректируются при расчете отпускных выплат:

- Денежные выплаты, которые устанавливаются в привязке к тарифной ставке, окладу или другим типам вознаграждений в конкретном диапазоне значений (в виде кратности, процента от оклада и т.д.);

- Денежные выплаты, которые учитываются при расчете средней «зарплаты», если они установлены в абсолютном размере (например, различные компенсации: за проезд, за питание, постоянно действующие надбавки, установленные в конкретной сумме)

Примеры расчета отпускных в различных ситуациях

Пример #1. Индексация произошла в течение расчетного периода

В августе 2015 года экспедитор ООО «Сопровождение грузов» В.П. Петров взял очередной оплачиваемый отпуск на 3 недели (21 календарный день). Расчетным периодом станет промежуток с 1.08.2014 по 31.07.2015. Весь период сотрудник отработал полностью. Заработная плата в 2014 году была фиксированной, оклад в размере 20000 рублей. С 1.02.15 оклады всем сотрудникам компании повысили на 15%, произошла индексация. Новый оклад составил 23000 рублей. Премии у экспедитора Петрова в трудовом договоре не предусмотрены.

Так как с 1.02.15 года произошла индексация, бухгалтер должен посчитать коэффициент пересчета: КП = 23000/ 20000 = 1,15

Для расчета средней зарплаты в период до индексации (август 2014 – январь 2015) воспользуемся КП:

Средний заработок за день = (20000 *1,15*6 + 23000 * 6) / (29,3*12) = 276000 / 351,6 = 784,98 рублей

Отпускные выплаты за 21 день составят:

784,98*21 день = 16484,58 рублей

Пример #2. Индексация произошла после расчетного периода, но до наступления отпуска

В августе 2015 года водитель ООО «Сопровождение грузов» А.С. Филимонов взял очередной оплачиваемый отпуск на 2 недели (14 календарных дней). Расчетным периодом станет промежуток с 1.08.2014 по 31.07.2015. Весь период сотрудник отработал полностью. Заработная плата в 2014 году была фиксированной, аналогичной оплате труда экспедиторов, оклад в размере 20000 рублей. С 1.08.15 оклады всем сотрудникам компании повысили на 15%, произошла индексация. Новый оклад составил 23000 рублей. Премии у водителя Филимонова в трудовом договоре также не предусмотрены.

Так как с 1.08.15 года произошла индексация, бухгалтер должен посчитать коэффициент пересчета: КП = 23000/ 20000 = 1,15

Для расчета средней зарплаты за весь период воспользуемся КП:

Средний заработок за день = (20000 *1,15*12) / (29,3*12) = 276000 / 351,6 = 784,98 рублей

Отпускные выплаты за 14 дней составят:

784,98*14 дней = 10989,72 рублей

Пример №3. Индексация произошла во время отпуска

10 августа 2015 года менеджер по транспорту ООО «Сопровождение грузов» Р.Д. Сомов взял очередной оплачиваемый отпуск на 1 неделю (7 календарных дней). Расчетным периодом станет промежуток с 1.08.2014 по 31.07.2015. Весь период сотрудник отработал полностью. Заработная плата в 2014 году была фиксированной, аналогичной оплате труда экспедиторов, оклад в размере 20000 рублей. С 15.08.15 оклады всем сотрудникам компании повысили на 15%, произошла индексация. Новый оклад составил 23000 рублей. Премии у менеджера по транспорту в трудовом договоре также не предусмотрены. Отпускные, выплаченные до наступления отпуска, составили:

(20000 *12) /(29,3 * 12) * 7 дней = 4778, 15 рублей

Так как с 15.08.15 года произошла индексация, бухгалтер должен посчитать коэффициент пересчета: КП = 23000/ 20000 = 1,15

Для перерасчета отпускных выплат за 2 дня отпуска (15 и 16 августа, отпускной период с момента индексации) воспользуемся КП:

Отпускные выплаты составят:

682,59 *5 дней + 682,59 *1,15 *2 дня = 4982, 90 рублей

Ключевые моменты при индексация отпускных выплат

При проведении пересчета отпускных выплат обязательно следует учесть несколько моментов:

- Снижение заработной платы по предприятию не имеет «обратной силы» (индексация может быть только на повышение), т.е. средний заработок, рассчитанный для выдачи отпускных, не корректируется в меньшую сторону, все суммы выплат должны быть учтены по фактическому значению.

- Индексацией считается только повышение зарплаты по всему предприятию, филиалу, подразделению, а не некоторой части персонала.

- Система расчета среднего заработка у совместителей аналогична общему порядку.

- Не подлежат корректировке те выплаты и надбавки, что установлены на предприятии в абсолютных размерах (фиксированных суммах).

Ответы на часто задаваемые вопросы

Вопрос №1 : Каким образом рассчитывать выплаты при увольнении за неиспользованные дни отпуска, если в компании недавно проводилась индексация? Нужно ли в этом случае учитывать ее?

Ответ: Да, расчет выплат в случае увольнения за неиспользованные дни отпуска будет аналогичен обычному расчету отпускных после индексации заработка (т.е. должен быть применен коэффициент пересчета среднего заработка).

Вопрос №2 : Если зарплаты были повышены части отдела, а не всем сотрудникам, нужно ли производить перерасчет отпускных в этом случае?

Ответ : Нет, так как такое повышение заработной платы не будет считаться индексацией, а, следовательно, и правила расчета отпускных после индексации на данных сотрудников не распространяется.

Вопрос №3 : Нужно ли производить индексацию зарплаты сотрудницам, находящимся в отпуске по уходу за ребенком в возрасте до трех лет, если происходит повышение окладов на 10% всех сотрудников предприятия?

Ответ: Да, необходимо заключить с данной сотрудницей дополнительное приложение к трудовому договору с новым окладом, в соответствие с общей индексацией по предприятию. В противном случае повышение зарплаты сотрудникам не будет считаться индексацией со всеми вытекающими последствиями (т.е. не будут производится пересчеты отпускных, пересчеты выплат за неиспользованные отпуска при увольнении и т.д.).

Вопрос №4 : Облагается ли НДФЛ суммы выплаченных отпускных и суммы дополнительных выплат, сделанных с учетом индексации заработной платы?

Ответ : Да, согласно Налоговому Кодексу РФ, «отпускные» и суммы перерасчетов отпускных выплат приравнены к заработной плате и облагаются таким же налогами (НДФЛ) и взносами в фонды обязательного медицинского страхования.

Вопрос №5 : Должны ли учитываться при расчете отпускных после индексации сумма компенсации за питание, выплачиваемая сотрудникам организации (фиксированная сумма 1000 рублей)?

Ответ: Нет, эта сумма не подлежит индексации при расчете отпускных, так как данная выплата (компенсация за питание) установлена в абсолютном размере, она должна быть учтена без изменений.

Индексация отпускных при повышении окладов — это необходимый атрибут при изменениях в оплате труда или нет? Такой вопрос может волновать не только работодателей, но и самих работников. Разобраться в тонкостях повышения заработной платы, а также в индексации сопутствующих зарплате выплат поможет наш материал.

Что относится к повышению заработной платы?

Повышение заработной платы — обычная процедура, осуществляемая работодателями. При этом такое повышение может быть осуществлено разными методами:

- путем индексации,

- увеличением оклада.

Несмотря на то что указанные методы схожи по своему результату, природа этих понятий имеет различные причины возникновения.

Говоря об индексации, необходимо обратиться к ст. 130 ТК РФ, в соответствии с которой такая мера является государственной гарантией по оплате труда. Повышение же оклада носит добровольный характер.

Более подробно различия данных процедур рассмотрены ниже:

|

Критерий |

Индексация |

Повышение оклада |

|

Необходимость использования |

Обязательная |

Добровольное |

|

Распространяется на всех сотрудников |

Действует не на всех сотрудников |

|

|

Влияние роста цен |

Решение работодателя |

|

|

Размер увеличения |

Регулируется на государственном уровне |

Устанавливает работодатель |

Также следует отметить, что увеличение уровня зарплаты производится, в частности, путем ее индексации, и это предусмотрено ст. 134 ТК РФ. Важно сказать, что указанная форма изменения зарплаты должна применяться всеми работодателями. При этом одним из условий использования такого повышения является наличие упоминания об этом в коллективном договоре или ином локальном нормативном акте предприятия (определение КС РФ от 19.11.2015 № 2618-О, письмо Роструда от 19.04.2010 № 1073-6-1). Помимо этого в компетенции каждого работодателя — возможность самостоятельного установления правил индексации, а также определение самого коэффициента индексации.

Коэффициент индексации (КИ) определяется следующим способом:

КИ = оклад после индексации / оклад до индексации.

В случае если полученный коэффициент меньше 1, то КИ применять не нужно, т. к. нет повышения заработной платы, а индексация может отражать только положительную динамику изменения зарплаты сотрудника.

ОБРАТИТЕ ВНИМАНИЕ! Так как индексация — государственная мера для приведения в соответствие доходов граждан и текущих рыночных цен, уровень КИ, предусмотренный работодателем, рекомендуется приравнивать к инфляции конкретного региона или страны (определение Санкт-Петербургского городского суда от 21.03.2011 № 3866).

При этом на КИ необходимо корректировать также средний заработок (СЗ). Отметим, что СЗ следует корректировать в случае изменения окладов. Если увеличился размер иных выплат, например компенсационных или стимулирующих, корректирование СЗ будет неправильным шагом со стороны работодателя (п. 16 Положения об особенностях порядка исчисления средней заработной платы, утв. постановлением Правительства РФ от 24.12.2007 № 922, далее — Положение).

Каков порядок индексации заработной платы?

Все изменения условий труда в обязательном порядке должны быть закреплены в трудовом контракте сотрудника. В связи с чем при индексации заработка работодателю непременно следует заключить с работником дополнительное соглашение к трудовому контракту с указанием измененного оклада. При этом важно сделать ссылку на положение локального акта, в соответствии с которым произошло изменение оплаты труда (ст. 134 ТК РФ). Помимо этого, индексация проводится на основании приказа руководителя организации.

Как правильно индексировать заработную плату, см. в материале .

Нужно ли осуществлять индексацию отпускных?

В связи с тем, что расчет отпускных зависит от размера СЗ, произведенная в организации индексация влияет на размер отпускных.

СЗ для целей ТК РФ определяется в соответствии со ст. 139 ТК и Положением.

В соответствии с п. 16 Положения увеличение СЗ работника производится при повышении тарифных ставок, окладов (должностных окладов), денежного вознаграждения в организации (филиале, структурном подразделении). Из положений данной нормы вытекает, что индексация СЗ производится, если повышение коснулось всех сотрудников компании. Если же такое повышение не коснулось хотя бы одного сотрудника, то СЗ не индексируется. Обоснование данного вывода можно найти в письме Минздравсоцразвития России от 30.01.2009 № 22-2-176 и в письме Роструда от 31.10.2008 № 5920-ТЗ. Таким образом, на индексацию отпускных влияет тот факт, был увеличен СЗ или нет.

Как осуществляется индексация отпускных?

Индексация отпускных зависит от следующих факторов:

- Если увеличение оклада произошло в период, который используется для расчета отпускных, то СЗ необходимо корректировать на КИ за весь расчетный период.

- Если рост пришелся на период, который не попадает в расчет по отпускным, но предшествует отпуску, то индексировать СЗ нужно за расчетный период.

- В случае, когда повышение окладов пришлось на дни отпуска, СЗ корректируется с даты такого увеличения оклада.

Для индексации отпускных необходимо пользоваться ранее указанной формулой по расчету КИ.

Отметим, что расчетный период, используемый для определения СЗ, равен 12 последним месяцам.

Подробнее о нюансах расчета отпускных см. в статье .

Порядок индексации отпускных — примеры

Рассмотрим на примерах, как индексируются отпускные в зависимости от периода индексации.

Пример 1

С 1 июня 2017 года Маркова Т. В. находилась в отпуске 14 дней. В течение расчетного периода с 1 июня 2016 года по 31 мая 2017 года заработная плата сотрудницы была проиндексирована с 20 000 руб. до 25 000 руб. Дата индексации — октябрь 2016 года. Расчетный период Марковой был отработан полностью. Премий и других выплат она не получала.

Для вычисления размера отпускных необходимо определить СЗ. Для этого следует рассчитать КИ:

КИ = 25 000 / 20 000=1,25.

Для определения размера СЗ необходимо поделить расчетный период на 2 части: первая часть, предшествующая повышению, составила 5 месяцев — с июня по октябрь 2016 года; вторая — с ноября 2016-го по май 2017 года — 7 месяцев. В связи с тем, что индексация состоялась до периода, за который выплачиваются отпускные, индексировать СЗ для расчета отпускных следует с начала расчетного периода. Таким образом, формула должна содержать отражение индексации за 5 месяцев (20 000 × 1,25 × 5) и расчет СЗ с учетом нового оклада (25 000 × 7).

СЗ = (20 000 × 1,25 × 5 + 25 000 × 7) / (29,3 × 12) = 853,25 руб.

Сумма отпускных составит: 853,25 × 14 = 11 945,50 руб.

Пример 2

Пушков А. А. находился в отпуске с 17 по 26 мая 2017 года. В период с 17 мая 2016 года по 16 мая 2017 года сотрудник в отпуске не был. СЗ сотрудника в данный период составлял 759 руб. 22 мая в организации была произведена индексация в размере 5%.

Для расчета размера отпускных определим, сколько дней пришлось на отпуск без индексации и после индексации: с 17 по 21 мая включительно — 5 дней, с 22 мая по 26 мая — 5 дней. При этом для расчета отпускных за первые 5 дней коэффициент индексации применяться не будет, за оставшуюся часть отпуска необходимо использовать коэффициент 1,05.

Таким образом, размер отпускных за весь период отпуска составит:

5 × 759 + 5 × 759 × 1,05 = 7 779,75 руб.

То есть сотруднику будет пересчитан размер отпускных с момента такой индексации.

Из вышеуказанных примеров можно еще раз убедиться в том, что правила, которыми следует руководствоваться при индексации отпускных, зависят прежде всего от момента, когда произведена индексация зарплаты: до даты начисления соответствующих выплат или после.

Можно ли привлечь работодателя к ответственности, если индексация не проводилась?

Некоторые работодатели, чтобы не увеличивать расходы организации, не хотят индексировать зарплату. Однако такая экономия может повлечь за собой применение к работодателю административной ответственности:

- При наличии в локальном документе информации об индексации заработной платы, но фактическом отсутствии такой процедуры на работодателя налагается штраф в размере от 3 000 до 5 000 руб. (ст. 5.31 КоАП РФ).

- При одновременном отсутствии сведений об индексации в локальных документах и самой индексации предусмотрен штраф для работодателя-юрлица от 30 000 до 50 000 руб., для должностных лиц и ИП — от 1 000 до 5 000 руб. (ч. 1 ст. 5.27 КоАП РФ).

Отметим, что это не единственные расходы, которые может понести работодатель в связи с отсутствием индексации. Если сотрудник, чьи интересы в отношении индексации ущемлены, обратится в суд, то работодателю в случае положительного исхода придется выплатить недополученную зарплату за все периоды нарушения закона. А сумма такой выплаты будет получена путем расчета разницы между проиндексированной зарплатой и фактически выплаченной (определение Приморского краевого суда от 20.08.2015 по делу № 33-7280/2015).

Отметим, что некоторые арбитры занимают сторону работодателя и считают, что индексация зарплаты не является его обязанностью (апелляционное определение Судебной коллегии по гражданским делам Верховного суда Республики Мордовия от 30.04.2015 по делу № 33-918/2015).

Помимо этого существует ряд уважительных причин, позволяющих не осуществлять индексацию. К ним можно отнести:

- тяжелое финансовое положение работодателя (апелляционное определение Костромского областного суда от 26.05.2014 № 33-797/2014);

- хороший уровень окладов сотрудников, не требующий повышения (апелляционное определение Омского областного суда от 25.11.2015 № 33-8541/2015).

Итоги

Не каждый работодатель готов произвести индексацию заработной платы, несмотря на то что этого требует закон. Однако если на предприятии всё же принято решение о такой индексации, важно соблюсти все необходимые процедуры для корректного расчета выплат, на которые влияет данное изменение заработной платы.

Периодически на предприятиях проводится повышение заработной платы. После этого выполняется индексация среднего заработка, что напрямую сказывается на расчете отпускных и командировочных. Процедура регулируется правилами, зафиксированными в трудовом законодательстве, и другими нормативными документами. Порядок проведения индексации среднего заработка зависит от того, попало ли повышение на расчетный период или произошло после него.

Индексация среднего заработка проводится при повышении окладов. Коэффициент при расчете определяется простой формулой:

Таким образом, коэффициент равен отношению нового и прежнего окладов. Сама эта операция оговаривается лишь в ст. 134 Трудового кодекса. Законодательно для процедуры не утвержден конкретный порядок. В бюджетных и коммерческих организациях он отличается.

- В бюджетных организациях перерасчет среднего заработка проводится при появлении соответствующего приказа Правительства РФ либо регионального исполнительного органа.

- Что касается коммерческих фирм, они проводят индексацию в согласии с условиями, прописанными в собственных нормативных документах. Как правило, эта процедура оговаривается в одном из пунктов коллективного договора. Однако его заключение характерно в основном для крупных предприятий.

Для проведения индексации при расчете используются специальные формулы. Алгоритм будет отличаться в зависимости от того, когда произошло повышение:

- в течение расчетного периода;

- в месяце отдыха.

Как проводится индексация, если оклад увеличен в расчетном периоде

Когда оклад увеличен в течение расчетного периода, при расчете коэффициента берется последнее поднятие зарплаты. Сумма делится на выплаты, установленные в каждом из месяцев данного промежутка. Коэффициент будет применяться к сумме зарплаты, которая предшествовала повышению.

Важно! Основанием для расчетов выступает последнее повышение, а не последний месяц работы. Индексация проводится и в тех случаях, когда перед уходом в отпуск зарплата сотрудника снизилась.

Продолжительность промежутка для определения среднего заработка и начисления отпускных составляет 12 месяцев.

Далее можно рассмотреть ход вычислений на конкретном примере. Работник одной компании уходит в отпуск, отработав 12 месяцев. За этот промежуток оплата труда менялась трижды: первые 4 месяца составляла 25 000 рублей, затем на 5 месяцев была повышена до 30 000 рублей, а последние 3 он получал по 27 000 рублей. Надбавок и премий не начислялось. На основе этих данных высчитываем объем выплат.

- Определяем оклад при последнем поднятии - там он составлял 30 000 рублей.

- Рассчитываем коэффициент для продолжения вычислений: 30 000 / 25 000 = 1,2.

- Теперь в соответствии с этим значением корректируется размер заработной платы, предшествующий повышению, и находится суммарная оплата за весь год: 25 000 * 1,2 * 4 + 5 * 30 000 + 3 * 27 000 = 120 000 + 150 000 + 81 000 = 351 000 рублей.

- Следующий этап - определение средней платы за день: 351 000 / 12 / 29,3 = 998,3.

- Теперь рассчитываем размер отпускных. Если работник планирует взять 28 дней отдыха, то ему полагается сумма в размере 998,3 * 28 = 27 952,4 рубля.

Важно! Чтобы определить размер отпускных, перемножают средний дневной заработок и количество дней отпуска.

Порядок вычислений в случае, когда поднятие произошло во время отпуска

На практике увеличение окладов может прийтись на время, которое работник проведет в отпуске. Здесь есть две ситуации:

- увеличение произошло в месяце выхода в отпуск, но несколькими днями раньше (допустим, отдых работника начинается с 10 числа, а подняли зарплаты 5 числа);

- увеличение произошло, когда сотрудник уже был в отпуске.

В обоих случаях средняя оплата труда индексируется. Коэффициент находится по той же простой формуле: новая заработная плата делится на размер прежней.

Рассмотрим первую ситуацию, когда увеличение оплаты произошло перед уходом сотрудника на отдых. Тогда индексируется вся заработная плата, начисленная за расчетный период.

Работник трудился в течение года, планирует уйти в отпуск на 14 дней. Заявление пишет с 27 июня. В течение расчетного периода заработная плата составляла 30 000 рублей, но с 10 июня всем сотрудникам этого отдела была повышена и достигла 36 000 рублей. Больничных и командировок на протяжении этого года не было.

- В такой ситуации размер средней заработной платы индексируется за весь расчетный период. Рассчитываем коэффициент: 36 000 / 30 000 = 1,2.

- Так как весь этот год отработан целиком, общий заработок определяется по формуле: 30 000 * 12 * 1,2 = 432 000.

- Рассчитываем среднюю зарплату в день: 432 000 / 12 / 29,3 = 1 228, 67.

- Отпускные определяются исходя из количества дней отдыха: 1 228, 67 * 14 = 17 201,38.

Второй вариант расчета

Возможна и другая ситуация при расчете отпускных. Увеличение оклада может произойти после ухода сотрудника на отдых. В таком случае начисления проводятся отдельно.

Как пример, можно взять того же работника, но примем во внимание, что поднятие произошло не 10 июня, а 1 июля. Здесь индексируется только та часть оплаты труда, которая приходится на июль.

- Рассчитываем размер выплаты. Так как на момент ухода в отпуск увеличения зарплат еще не произошло, коэффициент здесь не применяется. (30 000 * 12) / (12 * 29,3) = 1 023, 89. 1 023, 89 * 14 = 14 334,46.

- Когда двухнедельный отдых закончился и сотрудник вернулся к своим обязанностям, требуется перерасчет. С 27 июня по 30 июня высчитывается заработная плата за 4 рабочих дня: (30 000 * 12) / (12 * 29,3) = 1 023, 89. 1 023,89 * 4 = 4 095,56.

- Затем подсчитывается индексируемая часть. С 1 июля по 10 июля 10 календарных дней. Работник получил за этот период выплату 14 334,46 — 4 095,56 = 10 238,9.

- Рассчитывается размер отпускных с учетом поднятия. (30 000 * 12 * 1,2) / (12 * 29,3) = 1 228, 67. В июле 10 календарных дней, значит, после умножения на коэффициент получаем 1 228,67 * 10 = 12 286, 7.

- Разница между выплатами составляет 12 286,7 - 10 238,9 = 2 047,8. Эта разница будет доплачена работнику, когда он вернется к своим обязанностям.

В расчете за полностью отработанный месяц не может быть ниже МРОТ

(ст. 133 ТК). В остальном же ее размер зависит от договоренностей между работником и работодателем. Уровень зарплаты, безусловно, влияет на величину доброй половины и гарантий, и компенсаций, причитающихся сотруднику в той или иной ситуации согласно Трудовому кодексу. Однако в данном случае в расчет принимается усредненный показатель. Так, исходя из среднего заработка персоналу оплачивается время простоя по вине работодателя или по не зависящим как от него, так и от работника причинам (ст. 157 ТК). Именно сохраняется за сотрудником при его направлении в командировку, при участии в работе комиссии по трудовым спорам, на время ряда учебных отпусков и т.д. и т.п. Кроме того, этот показатель является базой для расчета отпускных, компенсации за неиспользованный отпуск, выходных пособий и многих других показателей.

Для всех указанных случаев Трудовым кодексом установлен единый порядок расчета среднего заработка (ст. 139 ТК). В частности, установлено, что для расчета данной величины учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. Так, при любом режиме работы средний заработок сотрудника исчисляется

исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Исключением является лишь порядок расчета данного показателя для определения суммы отпускных и компенсации за использованный отпуск. Среднедневной заработок для их расчета исчисляется путем деления фактически начисленной заработной платы за расчетный период на 12 месяцев и на среднемесячное число календарных дней (29,4).

Обратите внимание! Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

Казалось бы, при таком раскладе ситуация, когда размер оплаты труда сотрудника в течение расчетного периода менялся, не должна хоть сколько-нибудь усложнить порядок расчета среднего заработка. Ведь в его сумму включаются фактически начисленные выплаты, а значит, любое изменение будет учтено. Однако подобный ход рассуждений верен лишь в случаях, когда заработок работника пересмотрен в индивидуальном порядке или речь идет о снижении заработной платы. Если же имело место массовое повышение окладов, например их индексация с учетом инфляции или корректировка в связи с повышением МРОТ, все немного сложнее.

Единый порядок, но разные случаи

Согласно ст. 139 Трудового кодекса особенности порядка исчисления среднего заработка устанавливаются правительством. Соответствующее Положение утверждено Кабмином Постановлением от 24 декабря 2007 г. N 922 (далее - Положение). Согласно п. 16 данного документа при повышении в организации (филиале, структурном подразделении) тарифных ставок, окладов (должностных окладов), денежного вознаграждения повышается и средний заработок работников. При этом порядок корректировки усредненного показателя зависит от времени роста зарплат:

- в расчетный период;

- после расчетного периода, но до начала отпуска;

- в период сохранения за работником среднего заработка.

Однако есть ряд общих правил. Во-первых, при повышении среднего заработка учитываются тарифные ставки, оклады (должностные оклады), денежное вознаграждение и выплаты, которые установлены к тарифным ставкам, окладам (должностным окладам), денежному вознаграждению исключительно в фиксированном размере. Выплаты, имеющие диапазон значений, не корректируются. Например, ежемесячная надбавка к заработной плате, исчисляемая в размере 20 процентов от оклада, при повышении среднего заработка учитывается, а каждый раз определяемая исходя из диапазона значений от 20 до 50 процентов - уже нет.

Во-вторых, не принимаются во внимание при повышении среднего заработка выплаты, учитываемые при определении его величины, но установленные в абсолютных размерах.

Во время расчетного периода

При повышении окладов (тарифных ставок, денежных вознаграждений) непосредственно в расчетном периоде выплаты, учитываемые при определении средней зарплаты и начисленные до повышения, нужно умножить на коэффициент пересчета . При этом последний определяется по следующей формуле:

Между тем повышение оклада не всегда означает рост заработной платы сотрудника. Общая сумма последней может и понизиться, если будет урезан перечень ежемесячных выплат к окладу или их размер. Поэтому в ситуации, когда при повышении тарифной ставки, оклада (должностного оклада), денежного вознаграждения изменяется перечень ежемесячных выплат к таковым и (или) их величина, п. 16 Положения предписывает рассчитывать коэффициент повышения по иным правилам. Так, использовать необходимо следующую формулу:

Очевидно, что при таком расчете в случаях снижения размера премиальных коэффициент повышения запросто может оказаться меньше единицы, а следовательно, уменьшится и средний заработок. Если же сумма ежемесячных выплат возросла, то должен повыситься и средний заработок.

Обратите внимание, что если изменению подверглись исключительно перечень ежемесячных выплат и (или) их размер, а величина самих тарифной ставки, оклада и т.п. осталась прежней, то сумма среднего заработка не корректируется. Такой вывод следует из содержания абз. 5 п. 16 Положения.

Пример 1.

Работник ООО "Астра" Л.Н. Кузьмин уходит в отпуск с 23 января по 5 февраля 2012 г. включительно. Расчетный период (январь - декабрь 2011 г.) отработан полностью.

В 2011 г.:

- оклад работника составлял 15 000 руб.;

- ежемесячная надбавка за качество выполняемой работы - 10% от оклада (1500 руб.).

С 1 июня 2011 г. в рамках повышения зарплат в целом по организации Кузьмину увеличены:

- оклад - до 18 000 руб.;

- ежемесячная надбавка - до 15% (2700 руб.).

С 1 ноября 2011 г. оклады всех работников ООО "Астра" повышены на 10%. Следовательно, оклад Кузьмина составил 19 800 руб. (18 000 руб. x 5%), а ежемесячная надбавка - 2970 руб. (19 800 руб. x 15%).

Коэффициент индексации среднего заработка будет равен:

- после первого повышения - 1,25 ((18 000 руб. + 2700 руб.) : (15 000 руб. + 1500 руб.));

- после второго повышения - 1,1 ((19 800 руб. + 2970 руб.) : (18 000 руб. + 2700 руб.)).

Значит, при исчислении среднего заработка в расчет нужно взять сумму:

- за январь - май - 103 125 руб. ((15 000 руб. + 15 000 руб. x 10%) x 1,23 x 5 мес.);

- за июнь - октябрь - 113 850 руб. ((18 000 руб. + 18 000 руб. x 15%) x 1,1 x 5 мес.);

- за ноябрь - декабрь - 45 540 руб. ((19 800 руб. + 19 800 руб. x 15%) x 2 мес.).

Таким образом, размер заработной платы, учитываемой при расчете отпускных с учетом корректировки, составит 262 515 руб. (103 125 руб. + 113 850 руб. + 45 540 руб.). Средний дневной заработок будет равен 744,09 руб. (262 515 руб. : 12 мес. : 29,4).

Следовательно, сумма отпускных составит 10 417,26 руб. (744,9 руб. x 14 дн.). Обратите внимание!

Если бы ежемесячная надбавка за качество выполняемой работы выплачивалась сотруднику в абсолютном размере (например, 3000 руб. в месяц) или диапазоне значений (например, от 10 до 20% оклада), то данная выплата не корректировалась бы на коэффициент пересчета (абз. 6 и 7 п. 16 Положения).

После расчетного периода, но до сохранения заработка

В случае если тарифная ставка, оклад и т.п. увеличены уже после окончания расчетного периода, но до наступления оснований для сохранения за работником среднего заработка, с учетом коэффициента повышения корректируется уже непосредственно исчисленный средний заработок.

Пример 2.

Работник ЗАО "Пион" Б.Ф. Лаптев уходит в отпуск с 23 января по 5 февраля 2012 г. Расчетный период (январь - декабрь 2011 г.) отработан полностью. Оклад работника - 16 000 руб. в месяц, дополнительных ежемесячных выплат нет. С 1 января 2012 г. в организации повысилась заработная плата. Новый оклад сотрудника составил 18 000 руб.

Средний дневной заработок работника без учета повышения оклада составит 544,22 руб. (16 000 руб. x 12 мес. : 12 мес. : 29,4). Сумма отпускных без учета повышения будет равна 7619,08 руб. (544,22 руб. x 14 дн.).

Средний дневной заработок работника с учетом повышения оклада будет равен 614,97 руб. (544,22 руб. x 1,13). Сумма отпускных с учетом повышения оклада составит 8609,58 руб. (614,97 руб. x 14).

Однако вполне вероятна ситуация, когда в расчетном периоде работнику начислены также те виды вознаграждения (премии, доплаты, надбавки), которые учитываются в среднем заработке, но не корректируются на коэффициент повышения. В этом случае среднедневной заработок будет складываться из двух составляющих.

Пример 3.

Воспользуемся условиями примера 2, но предположим, что помимо оклада Б.Ф. Лаптев получает ежемесячную надбавку за качество выполняемой работы в размере 5000 руб.

Средний дневной заработок, рассчитанный исходя из выплат, которые подлежат корректировке с учетом повышения оклада, будет равен 544,22 руб. ((16 000 руб. x 12 мес.) : 12 мес. : 29,4).

Коэффициент повышения составит 1,13 (18 000 руб. : 16 000 руб.).

Средний дневной заработок работника с учетом повышения оклада будет равен 614,97 руб. (544,22 руб. x 1,13).

Сумма отпускных, исчисленная исходя из скорректированного среднего заработка, будет равна 8609,58 руб. (614,97 руб. x 14 дн.).

Средний дневной заработок, рассчитанный исходя из выплат, которые не подлежат корректировке с учетом повышения оклада, составит 170,07 руб. ((5000 руб. x 12 мес.) : 12 мес. : 29,4).

Сумма отпускных, исчисленная исходя из не подлежащего корректировке среднего заработка, будет равна 2380,98 руб. (170,07 руб. x 14 дн.).

Общая сумма отпускных, причитающаяся сотруднику, составит 10 990,56 руб. (8609,58 руб. + 2380,98 руб.).

В период сохранения среднего заработка

В случае если повышение заработной платы произошло в период сохранения за работником среднего заработка, в том числе во время нахождения работника в отпуске, то с учетом коэффициента повышения корректируется та часть среднего заработка, которая подлежит выплате, - с даты повышения тарифной ставки, оклада (должностного оклада), денежного вознаграждения и до окончания периода сохранения среднего заработка.

Пример 4.

Воспользуемся условиями примера 2, но предположим, что повышение оклада в компании было произведено с 1 февраля 2012 г. Соответственно, сумму отпускных, выплаченных Кузьмину за период с 1 по 5 февраля, необходимо пересчитать с учетом повышения оклада.

Отпускные были выплачены сотруднику исходя из среднего дневного заработка, равного 544,22 руб. (16 000 руб. x 12 мес. : 12 мес. : 29,4) в сумме 7619,08 руб. (544,22 руб. x 14 дн.).

Сумма отпускных за дни до повышения оклада останется прежней и составит 4897,98 руб. (544,22 руб. x 9 дн.).

Коэффициент повышения будет равен 1,13 (18 000 руб. : 16 000 руб.).

Средний дневной заработок работника с учетом повышения оклада составит 614,97 руб. (544,22 руб. x 1,13). Сумма отпускных за дни после повышения оклада будет равна 3074,85 руб. (614,97 руб. x 5 дн.). Таким образом, сумма отпускных с учетом повышения среднего заработка составит 7972,83 руб. (4897,98 руб. + 3074,85 руб.). При этом сумма отпускных, которую нужно доначислить, будет равна 353,75 руб. (7972,83 руб. - 7619,08 руб.).

При этом если в расчетном периоде сотрудник получал доплаты, которые включаются в расчет среднего заработка, но при повышении не учитываются, то при корректировке среднего заработка с учетом коэффициента повышения их следует исключить из расчета (см. пример 3).

Февраль 2012 г.