Сроки уплаты НДФЛ в прошлом году поменялись. Налог с зарплаты надо платить не позднее даты, следующей за днем выплаты дохода. Для налога с больничных и отпускных другие сроки перечисления. Подробная таблица сроков перечисления НДФЛ в 2017 году - в этой статье.

Налоговые агенты обязаны перечислять НДФЛ в следующие сроки:

- с зарплаты и иных доходов - не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

- с отпускных и больничных - не позднее последнего числа месяца, в котором работник получил деньги.

Рассмотрим подробнее сроки уплаты налога с разных видов доходов физических лиц: с заработной платы, отпускных, больничных пособий и других выплат.

Сроки уплаты НДФЛ с больничного листа и отпускных в 2017 году

Единый срок уплаты НДФЛ - не позднее следующего дня после выплаты дохода (п. 6 ст. 226 НК РФ). При этом не имеет значения способ перечисления средств - с расчетного счета, из кассы или выручки. Исключение из правила уплаты налога - НДФЛ с больничных и отпускных.

Датой получения дохода в виде больничных пособий и отпускных является день их выплаты. Удержать НДФЛ надо в день выплаты. А перечислить НДФЛ в срок не позднее последнего дня месяца, в котором выданы отпускные или пособия.

Таблица сроков перечисления НДФЛ в 2017 году

Сроки уплаты НДФЛ в 2017 году с заработной платы

До окончания месяца зарплата не считается полученной, а значит срок перечисления НДФЛ с заработной платы не наступил. Налог нельзя исчислить и удержать раньше последнего календарного дня месяца. Об этом Минфин России сообщил в письме от 21.06.2016 № 03-04-06/36092.

Датой получения зарплаты считается последний день месяца, за который она начислена. А срок перечисления НДФЛ в 2017 году - не позднее даты, следующей за днем выплаты зарплаты.

При нарушении срока уплаты НДФЛ в 2017 году за каждый день просрочки налоговики могут начислить пени. Они считаются исходя из 1/300 ключевой ставки ЦБ (ст. 75 НК РФ).

Сроки уплаты НДФЛ в 2017 году с других доходов

Зарплата и компенсации при увольнении работника выплачиваются обычно в последний рабочий день. Удержать НДФЛ надо на дату получения дохода, а перечислить налог не позднее, чем на следующий день.

Дивиденды. Налог с доходов в виде дивидендов удерживают в момент выплаты сумм и перечисляют в бюджет не позднее следующего дня.

Командировочные (суточные сверх лимита, неподтвержденные расходы). Датой получения таких выплат считается последний день месяца, в котором утвержден авансовый отчет. Удержать НДФЛ надо в день выплаты ближайшего дохода, а перечислить - не позднее дня, следующего за выплатой дохода, с которого удержан НДФЛ.

Материальная выгода от экономии на процентах. Доходы в натуральной форме (подарки, продукция и т.д.). Налог удерживают в день выплаты ближайшего денежного дохода, с которого можно удержать НДФЛ. Удержать можно не более 50 % от дохода. Срок уплаты НДФЛ - не позднее дня, следующего за выплатой дохода.

Доход, который «физик» получил в результате зачета встречных требований. Налог надо удержать в день подписания акта. Зачесть требования надо за вычетом НДФЛ. Срок уплаты - не позднее дня, следующего за подписанием акта.

Безнадежный долг, по которому истек срок давности. Исчислить налог надо в день списания долга с баланса, удержать - в день выплаты ближайшего дохода, а заплатить - не позднее дня, следующего за выплатой.

62319

- Темы:

- НДФЛ

- Уплата НДФЛ

НДФЛ в 2017 году: какие изменения вступили в силу? Поменялись вычеты на детей, изменения произошли в уплате НДФЛ с отпускных, появились новые коды для . Расскажем подробное про все изменения по НДФЛ, которые нужно учесть бухгалтерам с 2017 года.

В статье:

- Срок уплаты НДФЛ с отпускных и зарплаты

- Новые коды вычетов

- Вычеты по НДФЛ

- Изменения в 6-НДФЛ

Изменения по НДФЛ в 2017 году № 1: отпускные

В 2017 году удерживать НДФЛ с отпускных нужно в день выплаты таких доходов. А перечислять - в последний день месяца, в котором выплатили отпускные (п. 6 ст. 226 НК РФ).

Плюс в таком порядке - что можно накапливать налог в течение месяца. И не надо оформлять платежки несколько раз в месяц. Допустима одна платежка - в конце месяца. Это облегчает работу бухгалтеру.

Таким образом, НДФЛ с отпускных вы вправе перечислить до конца месяца, в котором выплатили доход. Вместе с тем это ваше право, а не обязанность. Если у вас небольшой штат и вам удобнее перечислять налог сразу после выплаты отпускных, так и делайте.

Сроки уплаты НДФЛ в 2017 году - таблица

Про все изменения по УСН читайте в журнале «Упрощенка». На нашем сайте вы можете с хорошей скидкой.

С каких доходов платить НДФЛ в 2017 году |

НДФЛ с отпускных когда платить в 2017 году |

|---|---|

|

Зарплата |

Не позднее следующего дня за днем выплаты дохода в виде заработной платы |

|

Отпускные |

Не позднее последнего числа месяца, в котором были произведены выплаты отпускных |

|

Больничные |

Не позднее последнего числа месяца, в котором были произведены выплаты больничных |

|

Доходы в натуральной форме |

Не позднее следующего дня за днем выплаты дохода в натуральной форме |

Изменения по НДФЛ в 2017 году № 2: вычеты

Главное изменение - появился отдельные коды для премий.

- 2002 , если премия связана с производственными результатами и является частью оплаты труда;

- 2003 – для премий и других вознаграждений, которые платится за счет чистой прибыли.

Новые коды появились и для детских вычетов. На первого ребенка - 126, на второго - 127, на третьего и каждого последующего - 128.

- См. также: Новые коды доходов и вычетов в справке 2-НДФЛ в 2017 году

Новые коды вычетов в 2017 году

Код |

Название нового вычета |

|---|---|

|

На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

|

|

На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок** |

|

|

На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок** |

|

|

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок** |

|

|

На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок** |

|

|

На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок** |

|

|

На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок** |

|

|

На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок** |

Стандартные вычеты в 2017 году на работника

Стандартные налоговые вычеты по НДФЛ в 2017 году могут предоставляться сотруднику в следующем размере:

- 1.3000 руб. (подп. 1 п. 1 ст. 218 НК РФ);

- 2.500 руб. (подп. 2 п. 1 ст. 218 НК РФ);

Пользоваться этими двумя вычетами могут только льготные категории граждан (отдельные группы инвалидов, ветеранов, бывших военнослужащих). Они перечислены в подпунктах 1 и 2 пункта 1 статьи 218 НК РФ.

Эти вычеты нужно предоставлять ежемесячно. Размер зарплаты с начала года на предоставление вычетов никак не влияет. То есть даже если работник получает более 350 000 рублей, вы должны ему предоставить вычет.

Вычет на детей в 2017 году

Вычет на детей в 2017 году может получить сотрудник, у которого есть дети (в том числе приемные).

родителя, супруга (супругу) родителя, усыновителя

- 12 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

Налоговый вычет по НДФЛ за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя , на обеспечении которых находится ребенок, в следующих размерах:

- 1 400 рублей - на первого ребенка

- 1 400 рублей - на второго ребенка

- 3 000 рублей - на третьего и каждого последующего ребенка

- 6 000 рублей - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы

Подпунктом 4 пункта 1 статьи 218 НК РФ предусмотрены две возрастные категории, которые учитываются при предоставлении вычетов на детей:

- до 18 лет вычеты предоставляются независимо от того, учится ребенок или нет;

- до 24 лет вычеты предоставляются, если ребенок является учащимся очной формы обучения (аспирант, ординатор, студент, курсант).

Сотрудник теряет право на стандартный вычет на детей в 2017 году при наступлении одного из следующих событий:

- если в течение календарного года доход сотрудника превысил 350 000 руб. (вычет прекращается с месяца, в котором произошло превышение);

- если в течение календарного года ребенок умер (вычет прекращается с января следующего года);

- если в течение календарного года ребенку исполнилось 18 лет и он не учится на очной форме (вычет прекращается с января следующего года);

- если ребенок заканчивает обучение в образовательном учреждении либо достигает возраста 24 лет.

Многие бухгалтеры спрашивают, до какой суммы предоставляются вычеты на детей в 2017 году. Ответ: до суммы 350 000 рублей .

Вычеты на детей-инвалидов в 2017 году можно получить независимо от того, каким по счету является такой ребенок.

Пример. У работника два ребенка, первый признан инвалидом. Вычет на первого ребенка составит 12 000 руб., на второго - 1400 руб.

Вычеты не суммируются. Если инвалидом признан третий ребенок, то вычеты на третьего ребенка и на ребенка-инвалида не складываются.

Условия получения вычета на детей в 2017 году

Стандартным вычетами могут воспользоваться только сотрудники, которые являются налоговыми резидентами России (то есть находятся на территории РФ не менее 183 дня за год). И только в отношении доходов, которые облагаются НДФЛ по ставке 13 процентов.

Если работник работает в нескольких организациях, то вычет можно получить в любой из них по выбору. Вычеты сотрудник может получить, только если подаст в бухгалтерию заявление и подтверждающие документы. При этом отказать работодатель не вправе.

Рассмотрим особенности предоставления стандартных налоговых вычетов по НДФЛ на детей в 2017 году на примере конкретных ситуаций, которые часто возникают на практике.

Детский вычет на третьего ребенка

У сотрудника трое детей, первому из которых больше 24 лет. Остальные дети – несовершеннолетние. Стандартный налоговый вычет по НДФЛ на третьего ребенка и в этом случае предоставляется в размере 3000 руб. Ограничение по возрасту ребенка, при достижении которого родитель теряет право на вычет, установлено абзацем 12 подпункта 4 пункта 1 статьи 218 НК РФ. Это 18 лет или 24 года, если ребенок является учащимся очной формы обучения. Поэтому на ребенка, которому исполнилось 24 года, стандартный вычет по НДФЛ не предоставляйте. Однако если в семье есть дети, на которых вычет не положен (из-за их возраста), то это не влияет на право родителей использовать вычеты в отношении других детей.

Следовательно, вычеты на второго и третьего ребенка предоставьте родителям в размерах, предусмотренных абзацами 9 и 10 пункта 4 статьи 218 НК РФ. То есть 1400 руб. и 3000 руб. в месяц. Независимо от того, что родители утратили право на вычет в отношении первого (старшего) ребенка. Правомерность такого подхода подтверждается письмами Минфина России от 29.12.2011 № 03-04-05/8-1124, от 27.12.2011 № 03-04-06/8-361 и от 08.12.2011 № 03-04-05/8-1014.

Документы для вычета на детей в 2017 году

Чтобы подтвердить право на вычет, многодетные родители должны представить налоговым агентам копии свидетельств о рождении всех детей, включая и тех, на кого вычет не положен. На основании этих документов налоговый агент сможет определить:

- каким по счету является каждый ребенок;

- возраст каждого ребенка;

- размер налогового вычета на каждого ребенка с учетом хронологической последовательности рождения всех детей.

Пример. Работник имеет троих детей. Зарплата в месяц - 30 000 руб. Старшему ребенку исполнилось 18 лет. Старший ребенок не учится, поэтому налоговый вычет на него Ивановой не предоставляется. Возраст второго и третьего ребенка соответственно – 14 и 13 лет. Таким образом, Иванова имеет право на следующие вычеты по НДФЛ:

- 1400 руб. на второго ребенка (возраст 14 лет);

- 3000 руб. на третьего ребенка (возраст 13 лет).

Стандартные налоговые вычеты в размере 1400 руб. и 3000 руб. должны предоставляться до ноября 2017 года (включительно). С декабря вычеты не предоставляются, поскольку в декабре доход Ивановой нарастающим итогом с начала года превысит 350 000 руб.

Налоговая база по НДФЛ за 2017 год составит:

30 000 руб. × 12 мес. – ((1400 руб. + 3000 руб.) × 11 мес.) = 311 600 руб.

Сумма НДФЛ за год равна:

311 600 руб. × 13% = 40 508 руб.

Потеря права на вычет на детей в 2017 году

Разберемся, когда сотрудник теряет право на налоговый вычет на ребенка-учащегося (студента): с месяца, в котором ему исполнилось 24 года, с месяца, в котором он окончил обучение, или со следующего года после наступления этих событий.

В том году, в котором ребенку исполнилось 24 года, вычет предоставляется до конца года лишь в том случае, если он является учащимся (студентом, аспирантом, ординатором, интерном, курсантом) очной формы обучения. Если ребенок окончил обучение до того, как ему исполнилось 24 года, сотрудник теряет право на вычет с месяца, следующего за тем, в котором обучение прекратилось. Такой порядок следует из абзаца 19 подпункта 4 пункта 1 статьи 218 НК РФ. Аналогичные разъяснения содержатся в письме Минфина России от 12.10.2010 № 03-04-05/7-617.

Двойной вычет на детей в 2017 году

Вычет на ребенка может быть предоставлен в двойном размере:

- единственному родителю (приемному родителю);

- единственному усыновителю;

- единственному опекуну (попечителю).

При этом если единственный родитель вступает в брак, то он теряет право на удвоенный вычет. Двойной вычет получить нельзя с месяца, следующего за тем, в котором брак был зарегистрирован (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

В каком размере предоставить стандартный налоговый вычет родителям, которые не состоят в зарегистрированном браке? Ответ на этот вопрос зависит от того, кто указан в качестве родителей ребенка в свидетельстве о его рождении.

Из буквального толкования положений подпункта 4 пункта 1 статьи 218 НК РФ следует, что налоговый вычет нужно предоставить каждому родителю на каждого ребенка, который находится на его обеспечении.

Следовательно, если в свидетельстве о рождении ребенка указаны оба родителя, не состоящие в зарегистрированном браке, то каждый из них имеет право на стандартный налоговый вычет (не в двойном размере). Аналогичные разъяснения содержатся в письме Минфина России от 15.04.2011 № 03-04-06/5-93.

Если в свидетельстве о рождении ребенка указан один из родителей, не состоящих в зарегистрированном браке, стандартный вычет ему положен в двойном размере как единственному родителю (абз. 13 подп. 4 п. 1 ст. 218 НК РФ).

Кроме того, двойной вычет может быть предоставлен одному из родителей (приемных родителей) по их выбору. Для этого второй родитель должен письменно отказаться от вычета (абз. 16 подп. 4 п. 1 ст. 218 НК РФ).

Вычет на детей в 2017 году при отсутствии доходов

В пункте 1 статьи 218 НК РФ сказано, что стандартный вычет предоставляется за каждый месяц налогового периода. Поэтому его можно получить и за те месяцы, в которых у сотрудника не было доходов. В этом случае стандартный вычет накапливается. Воспользоваться вычетом можно в месяце, когда работнику будет выплачен доход.

Если в течение календарного года организация предоставила вычет не в полном размере, то сотрудник вправе получить вычет по окончании налогового периода. Для этого в налоговую инспекцию по месту жительства ему нужно подать декларацию по форме 3-НДФЛ. Аналогичные разъяснения содержатся в письме Минфина России от 22.10.2014 № 03-04-06/53186.

Если же у сотрудника не было в течение всего налогового периода доходов, облагаемых НДФЛ по ставке 13 процентов, право на стандартные вычеты за этот год он теряет. Например, вычет не положен сотруднице, которая состоит в штате организации, но в течение всего года находится в отпуске по уходу за ребенком до 1,5 или 3 лет и не получает никаких дополнительных доходов. Это объясняется тем, что налоговая база для расчета НДФЛ (а, следовательно, и для предоставления вычетов) в таких ситуациях не определяется (письмо Минфина России от 13.01.2012 № 03-04-05/8-10).

Изменения по НДФЛ в 2017 году № 3: Сотрудники могут обратиться к работодателю за социальными вычетами

С 2017 года работники, которые потратились на обучение или лечение, вправе обратиться в организацию за социальным вычетом (п. 2 ст. 219 НК РФ). Причем не дожидаясь, когда закончится налоговый период - год.

Раньше такой вычет граждане могли получить только напрямую в ИФНС по итогам года, в котором были оплачены расходы. А теперь предоставлять социальный вычет должен и работодатель, если сотрудник принес из налоговой инспекции уведомление. Форма уведомления утверждена приказом ФНС России от 27.10.2015 № ММВ-7-11/473. В нем налоговики отражают сумму социального вычета отдельно по каждому виду расходов: на лечение, обучение работника, образование его ребенка. Также в уведомлении сотрудники инспекции указывают, для какого работодателя выписали уведомление.

Таблица. Размеры стандартных вычетов* на детей в 2017 году

* Вычеты предоставляются до того месяца, в котором доход сотрудника, рассчитанный нарастающим итогом с начала года, достигнет 350 000 руб.

С того месяца, в котором к вам поступило подобное уведомление, уменьшайте доход сотрудника на сумму социального вычета по НДФЛ. Уменьшать налогооблагаемый доход можно вплоть до нуля, а неизрасходованную сумму переносить на следующий месяц календарного года, пока социальный вычет по НДФЛ не будет использован полностью.

Обратите внимание: на следующий год потребуется новое уведомление, прежнее действовать уже не будет. Помимо уведомления, работнику нужно подать заявление с просьбой предоставить социальный вычет по налогу на доходы физлиц.

Таблица. Расчет НДФЛ работодателем с учетом социального вычета

* В апреле образовалась переплата по НДФЛ - 650 руб. (13 650 руб. – 13 000 руб.). На нее надо уменьшать платежи в бюджет в следующих месяцах.

Изменения по НДФЛ № 4: изменились даты, когда надо удерживать и платить НДФЛ

По некоторым видам выплат поменялись даты, когда надо определять доход и удерживать НДФЛ. А все потому, что с 2017 года действуют новые редакции статей 223 и 226 НК РФ. В них уточняется дата фактического получения дохода сотрудником и день, когда нужно удержать налог. А также сроки уплаты НДФЛ в бюджет.

Одно из главных изменений: если деньги на зарплату вы снимаете наличными в банке, то НДФЛ необходимо удерживать в день, когда сотрудники фактически получают деньги. Не позднее следующего дня налог перечисляют в бюджет. Получается, что с депонированной заработной платы, то есть не полученной в срок, платить НДФЛ не надо. Раньше действовало другое правило - налог удерживали и платили в бюджет в день получения наличных денег в банке. Не имело значения, когда сотрудники фактически получили средства в кассе. Изменились даты, когда надо перечислять НДФЛ, удержанный с пособий по временной нетрудоспособности и отпускных. До 1 января 2017 года налог с таких выплат вы перечисляли в тот день, когда бухгалтерия переводила деньги на карты работникам или получала наличные для выплаты пособий, отпускных в банке. НДФЛ можно перечислять до конца месяца, в котором удержали налог.

Изменения по НДФЛ в 2017 году № 5: Поменялась форма 2-НДФЛ

Сразу несколько изменений коснулось налоговой отчетности по НДФЛ. Во-первых, законодатели внесли кор ректировки в справку 2-НДФЛ (приказ ФНС России от 30.10.2015 № ММВ-7-11/485). Во-вторых, появилась новая форма расчета 6-НДФЛ (приказ ФНС России от 14.10.2015 № ММВ-7-11/450). В этой статье мы остановимся подробно на налоговой справке 2-НДФЛ.

Новую форму 2-НДФЛ надо заполнять, отчитываясь за 2015 год. В справке, как и раньше, надо указать признак 1 или 2. Признак 1 означает, что в справку попали доходы, с которых был удержан НДФЛ. Признак 2 показывает: работодателю не удалось удержать налог. Сведения с признаком 1 необходимо отправить в налоговую не позднее 1 апреля. Справки 2-НДФЛ - до 1 марта включительно. Обратите внимание: срок подачи справок с признаком 2 изменился, поскольку до 2017 года сведения о неудержанном налоге подавались до конца января.

Отчитаться за 2015 год по форме 2-НДФЛ на бумаге могут плательщики УСН, которые подают сведения на 24 человека и менее. Остальным придется отправлять сведения по Интернету. До 2017 года, напомним, лимит составлял 10 человек.

В налоговой справке появилось поле «Номер корректировки». В первоначальной 2-НДФЛ проставьте номер 00. Если обнаружили ошибку в справке, надо подать корректирующую 2-НДФЛ. В ней ставят номер исправления - 01, 02 и т. д.

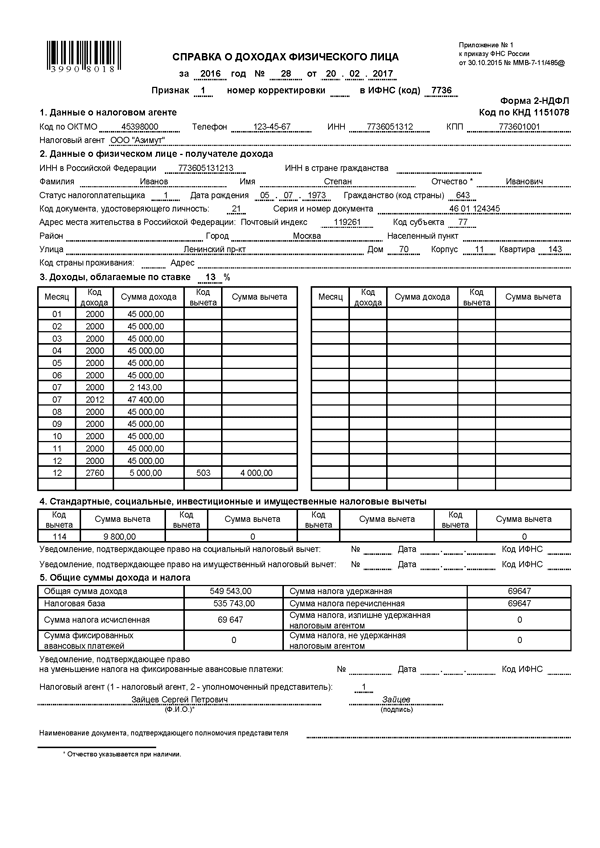

Заполняя адрес работника, укажите код субъекта из перечня в приказе ФНС России № ММВ-7-11/485. В списке появились новые коды, их присвоили Крыму и г. Севастополю. Код Крыма - 91, Севастополя - 92. Фрагмент заполненной справки - выше. В справке 2-НДФЛ также надо отражать коды доходов сотрудника и вычетов. Эти коды утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/387. От прежних кодов новые не отличаются. Например, у зарплатных доходов остался код 2000. Однако из перечня кодов вычетов по НДФЛ убрали недействующие. Кроме того, в справке появились строки, куда надо вписывать данные уведомлений ИФНС. Первый вид уведомления выдают сотрудникам, получающим на работе соцвычет. Второй - получают работодатели, если у них есть иностранцы, работающие по патенту. Его стоимость уменьшает НДФЛ по месту работы. Есть строка и для уведомления по имущественному вычету.

Бланк 2-НДФЛ за 2016 год

Новая форма применяется с 8 декабря 2015 года. Бланк новой формы 2-НДФЛ вы можете скачать на нашем сайте бесплатно.

Как заполнить справку 2-НДФЛ в 2017 году с признаком 1. Образец

Порядок заполнения справки 2-НДФЛ за 2016 год утвержден тем же приказом ФНС России от 30.10.2015 № ММВ-7-11/485@. В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и признак - 1. Поставьте номер ИФНС, куда вы представляете отчеты.

В разделе 1 укажите данные о вашей фирме. Обратите внимание, что если физлицо получало доходы от обособленного подразделения, в справке поставьте код ОКТМО и КПП этого подразделения. В других случаях укажите код и КПП по месту нахождения головной организации.

В разделе 2 запишите все необходимые данные о физлице. Чтобы узнать код страны, документа и прочие, воспользуйтесь справочниками, данными в приложениях к приказу ФНС России от 30.10.2015 № ММВ-7-11/485@.

Обратите внимание, что если вы выплачивали работнику доходы, облагаемые НДФЛ по разным ставкам, заполните на него несколько справок 2-НДФЛ. По одной – на каждую ставку. Например, доходы в виде зарплаты, премии, отпускных и больничных облагаются по ставке 13%. А с дохода в виде материальной выгоды нужно удерживать налог по ставке 35% (ст. 224 НК РФ).

В разделе 3 укажите доходы, которые получил работник за каждый месяц года. Если к доходу применяется вычет (кроме стандартных имущественных и социальных), поставьте рядом сумму вычета. А коды доходов и вычетов вы можете узнать из приказа ФНС России от 10.09.2015 № ММВ-7-11/387@.

В разделе 4 запишите суммы предоставленных сотруднику стандартных, имущественных и социальных вычетов.

А в разделе 5 повторите общую сумму доходов. И укажите суммы начисленного, удержанного и перечисленного в бюджет НДФЛ.

Образец заполненной справки 2-НДФЛ с признаком 1 смотрите далее.

Как заполнить справку 2-НДФЛ с признаком 2. Образец

В верхней части справки укажите год, за который отчитываетесь, порядковый номер, текущую дату и номер ИНФС. Поставьте признак -- 2.

Разделы 1 и 2 заполните так же, как в справке с признаком 1.

А вот в разделе 3 вы укажете только тот доход, с которого вы не смогли удержать налог.

Соответственно в разделе 5 вы повторите сумму дохода. И поставите сумму начисленного и неудержанного налога. Образец заполненной справки 2-НДФЛ с признаком 2 смотрите ниже.

Статьи для бухгалтеров по расчету и уплате НДФЛ

2-НДФЛ входит в годовой отчет при УСН за 2016 год. , и книгу "Годовой отчет при УСН - 2016" мы вам подарим.

Штраф за неверные сведения в 2-НДФЛ

За каждую справку, содержащую неверные сведения, организацию могут оштрафовать на 500 рублей. Поэтому перед отправкой справок в налоговую необходимо внимательно перепроверить все данные, чтобы избежать штрафов.

Изменения по НДФЛ № 6: новая форма справки 182н

Сотруднику, который увольняется, нужно выдать справку по форме 182н о сумме заработной платы для расчета социальных пособий. Эта справка нужна для назначения пособий у нового работодателя. С 2017 года используйте новую форму справку о зарплате , изменения внесены приказом Минтруда от 09.01.2017 № 1н.

Изменения по НДФЛ № 7: форма 6-НДФЛ за 2016 года

В 2017 году бухгалтеры впервые должны сдать годовую 6-НДФЛ.

Срок сдачи годового отчета за 2016 год - не позднее 3 апреля 2017 года . Поскольку 1 апреля - суббота, крайний срок переносится на ближайший рабочий день (п. 2 ст. 230 и п. 7 ст. 6.1 НК РФ).

Как заполнить нулевую 6-НДФЛ за 2016 год, если не было доходов? Ответ с примером заполнения - в статье.

Как заполнить нулевую 6-НДФЛ за 2016 год, если не было доходов

Разберемся, как заполнить нулевую 6 НДФЛ за 2016 год, если не было доходов. Заполняйте нулевую 6-НДФЛ по той же форме, что и обычную. Напомним, что форма и порядок ее заполнения (далее -- Порядок заполнения) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Поскольку вы не выплачивали доходов физлицам, вы вправе подать нулевой отчет, как в бумажной, так и в электронной форме. Бумажный расчет вы можете принести лично в налоговую инспекцию, а электронный – отправить через интернет.

Форма 6-НДФЛ состоит из титульного листа и двух разделов.

На титульном листе запишите ИНН и КПП вашей фирмы. Если отчитываетесь за предпринимателя, поставьте только ИНН, КПП у коммерсантов нет.

Запишите код по месту нахождения:

- 212 – если отчитываетесь по месту учета российской организации;

- 220 – если сдаете расчет по месту нахождения обособленного подразделения российской организации;

- 120 – если подаете форму по месту жителя предпринимателя.

После этого поставьте код вашего муниципального образования ОКТМО и ваш номер телефона. Расчет подпишет ваш руководитель или индивидуальный предприниматель.

В разделе 1 отражаются доходы, вычеты, рассчитанный и удержанный НДФЛ с доходов физлиц. Все показатели записываются нарастающим итогом с начала года. Поскольку вы не начисляли и не выплачивали доходы физлицам, поставьте во всех строках раздела 1 прочерки или нули.

В разделе 2 формы 6-НДФЛ записываются выплаты за январь-декбарь. Но опять же раз вы ничего не выплачивали, поставьте в этом разделе прочерки.

Образец нулевой 6-НДФЛ за 2016 год

Кто не сдает 6-НДФЛ, если не было ходов

Отметим, что если вы не начисляли и не выплачивали доходы физлицам, вы можете не сдавать форму 6-НДФЛ. Ведь этот расчет сдают налоговые агенты. А если выплат физлицам в течение отчетного периода не было, обязанности налогового агента у вас не возникло (абз. 3 п. 2 ст. 230 НК РФ). К такому выводу пришли специалисты ФНС России в письме от 23.03.2016 № БС-4-11/4901. Не представляйте расчет и в ситуации, когда нет работников.

Налоговую инспекцию о причинах не сдачи расчета информировать не обязательно. Обязательного требования на этот счет в законодательстве нет. Но чтобы подстраховаться, напишите письмо в инспекцию в произвольном виде. И в нем сообщите причину, почему не сдаете расчет. Основания могут быть следующими: нет работников, не было выплат в течение отчетного периода, отсутствует деятельность. Поясним, зачем нужно такое письмо. Это обезопасит от претензий проверяющих и от блокировки расчетного счета. Если вы не сдали расчет, инспекторы вправе заблокировать ваш расчетный счет (). Ведь налоговики не знают, являетесь ли вы налоговым агентом или просто забыли подать расчет. Поэтому их лучше предупредить заранее.

Видео комментарий про нулевую 6-НДФЛ

Разъясняет Елена Воробьева - Кандидат экономических наук, налоговый консультант первой категории, член Научно-экспертного совета Палаты налоговых консультантов, автор ежегодно переиздаваемого руководства «Заработная плата».

Порядок заполнения 6-НДФЛ за 2016 год

6-НДФЛ представляют налоговые агенты. Форма 6 НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Расчет 6-НДФЛ заполняется налоговыми агентами и представляется в налоговый орган по месту учета по форме 6-НДФЛ.

Расчет 6-НДФЛ состоит из:

- Титульного листа (Стр. 001)

- Раздела 1 «Обобщенные показатели»

- Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Расчет составляется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

Общие требования к порядку заполнения 6-НДФЛ

Форма Расчета 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В случае если показатели соответствующих разделов формы Расчета 6-НДФЛ не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Поле «Стр.» заполняется на каждой странице формы Расчета (кроме страницы 001).

При заполнении формы Расчета не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать Расчета на бумажном носителе;

- скрепление листов Расчета, приводящее к порче бумажного носителя.

Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь.

Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби.

Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается, например, для второй страницы - «002»; для десятой страницы - «010».

При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета.

В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН). При указании десятизначного ИНН организации в поле из двенадцати знакомест показатель заполняется слева направо, начиная с первого знакоместа, в последних двух знакоместах ставится прочерк: «ИНН 5024002119-».

Дробные числовые показатели заполняются аналогично правилам заполнения целых числовых показателей. В случае если знакомест для указания дробной части больше, чем цифр, то в свободных знакоместах соответствующего поля ставится прочерк. Например, сумма начисленного дохода заполняется по формату: 15 знакомест для целой части и 2 знакоместа для дробной части и, соответственно, при количестве в размере «1234356.50» они указываются как: «1234356 .50».

Форма Расчета заполняется по каждому ОКТМО отдельно.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО).

Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Индивидуальные предприниматели, нотариусы, занимающиеся частнойпрактикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой, и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Индивидуальные предприниматели, являющиеся налоговыми агентами, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

На каждой странице формы Расчета в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставляется дата подписания и личная подпись:

- руководителя организации в случае подтверждения достоверности и полноты сведений в Расчете руководителем организации;

- индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет в случае подтверждения достоверности и полноты сведений в Расчете индивидуальным предпринимателем, нотариусом, занимающимся частной практикой, адвокатом, учредившим адвокатский кабинет;

- представителя налогового агента в случае подтверждения достоверности и полноты сведений в Расчете представителем налогового агента.

При подготовке Расчета с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

Заполнение Титульного листа 6-НДФЛ

Титульный лист (Стр. 001) формы Расчета заполняется налоговым агентом, за исключением раздела «Заполняется работником налогового органа».

На титульном листе формы Расчета указываются:

по строкам «ИНН» и «КПП» - для налоговых агентов - организаций - идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Расчета заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КППпо месту учета организации по месту нахождения ее обособленного подразделения;

- по строке «Номер кировки» - при представлении налоговым агентом в налоговый орган первичного Расчета проставляется «ООО», при представлении уточненного Расчета указывается номер корректировки («001», «002» и так далее);

- по строке «Период представления (код)» - код периода представления согласно приложению № 1 к настоящему Порядку.

По ликвидированным (реорганизованным) организациям по строке «Период представления (код)» проставляется код периода представления, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация) до дня завершения ликвидации (реорганизации). Например, при ликвидации (реорганизации) организации в сентябре соответствующего налогового периода в указанной строке проставляется код «53».

- по строке «Налоговый период (год)» - четыре цифры, обозначающие соответствующий период (например, 2016);

- по строке «Представляется в налоговый орган (код)» - код налогового органа, в который представляется Расчет (например, 5032, где 50 - код региона, 32 - код налогового органа);

- по строке «По месту нахождения (учета) (код)» - код места представления Расчета налоговым агентом согласно приложению № 2 к настоящему Порядку;

- по строке «(налоговый агент)» указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например, «Школа № 241» или «ОКБ «Вымпел») располагается с начала строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович;

- по строке «Код по ОКТМО» - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка;

- по строке «Номер контактного телефона» - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента;

- по строке «На ______ страницах с приложением подтверждающих

- документов или их копий на_____ листах» - количество страниц Расчета и

- количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет;

- по строке «Достоверность и полноту сведений, указанных в настоящемрасчете, подтверждаю» - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента;

- по строке «Подпись_______ Дата» - подпись, число, номер месяца, год подписания Расчета;

- по строке «Наименование документа, подтверждающего полномочия представителя» - вид документа, подтверждающего полномочия представителя налогового агента.

Раздел титульного листа «Заполняется работником налогового органа» содержит сведения о способе представления Расчета в соответствии с приложением № 3 к настоящему Порядку, количестве страниц Расчета и количестве листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет, дате его представления (получения), номере, под которым зарегистрирован Расчет, фамилии и инициалах имени и отчества работника налогового органа, принявшего Расчет, его подпись.

Заполнение Раздела 1 «Обобщенные показатели» 6-НДФЛ

В Разделе 1 - указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления) доходы, облагаемые по разным ставкам, Раздел 1, за исключением строк 060-090, заполняется для каждой из ставок налога.

В случае если показатели соответствующих строк Раздела 1 не могут быть размещены на одной странице, то заполняется необходимое количество страниц.

Итоговые показатели по всем ставкам по строкам 060-090 заполняются на первой странице.

В Разделе 1 указывается:

- по строке 010 - соответствующая ставка налога, с применением которой исчислены суммы налога;

- по строке 020 - обобщенная по всем физическим лицам сумма начисленного дохода нарастающим итогом с начала налогового периода;

- по строке 025 - обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода;

- по строке 030 - обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода;

- по строке 040 - обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала налогового периода;

- по строке 045 - обобщенная по всем физическим лицам сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода;

- по строке 050 - обобщенная по всем физическим лицам сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода;

- по строке 060 - общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, количество физических лиц не корректируется.

- по строке 070 - общая сумма удержанного налога нарастающим итогом с начала налогового периода;

- по строке 080 - общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода;

- по строке 090 - общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 Налогового кодекса Российской Федерации, нарастающим итогом с начала налогового периода.

Заполнение Раздела 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» 6-НДФЛ

В Разделе 2 указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога, и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

- по строке 100 - дата фактического получения доходов, отраженных по строке 130;

- по строке 110 - дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 - дата, не позднее которой должна быть перечислена сумма налога;

- по строке 130 - обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 - обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 - 140 заполняются по каждому сроку перечисления налога отдельно.

Порядок представления 6-НДФЛ в налоговые органы

Расчет 6-НДФЛ представляется налоговым агентом в налоговый орган лично или через представителя в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи налогового агента или его представителя по установленным форматам.

Датой представления Расчета считается:

- дата его фактического представления, при представлении лично или представителем налогового агента в налоговый орган;

- дата его отправки почтовым отправлением с описью вложения, при отправке по почте;

- дата его отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота.

Расчет на бумажном носителе представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Приложение № 1 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ.

Коды периодов представления

|

Наименование |

|

|

1 квартал |

|

|

полугодие |

|

|

девять месяцев |

|

|

1 квартал при реорганизации (ликвидации) организации |

|

|

полугодие при реорганизации (ликвидации) организации |

|

|

9 месяцев при реорганизации (ликвидации) организации |

|

|

год при реорганизации (ликвидации) организации |

Приложение № 2 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Коды мест представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом

|

Наименование |

|

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства адвоката |

|

|

По месту жительства нотариуса |

|

|

По месту учета российской организации |

|

|

По месту учета в качестве крупнейшего налогоплательщика |

|

|

По месту нахождения обособленного подразделения российской организации |

|

|

По месту осуществления деятельности индивидуального предпринимателя |

|

|

По месту нахождения обособленного подразделения иностранной организации в Российской Федерации |

Приложение № 3 к Порядку заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ

Коды, определяющие способ представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в налоговый орган

Срочно из редакции!

Внимание! При подписке на "Упрощенку" со скидкой 10%, мы дарим Вам 3 месяца! Подписаться >>>

Ваша персональная подборка

1. Что случилось?

При возникновении объекта обложения подоходным налогом необходимо своевременно делать отчисления в бюджет. За несоблюдение этого требования предусмотрены штрафные санкции. Поэтому рассмотрим порядок и срок уплаты НДФЛ в 2017 году .

2. Налоговые агенты

Обязанность вносить подоходный налог возложена на юридических лиц и индивидуальных предпринимателей, которые имеют наемный персонал. В данном случае они выступают налоговыми агентами, поэтому должны:

- ежемесячно начислять налог (с нарастающим итогом);

- удерживать необходимую сумму при расчете с персоналом;

- своевременно производить уплату НДФЛ в бюджет.

Все перечисленные требования регламентированы пп. 3 и 4 ст. 226 Налогового кодекса. При этом денежные средства, полученные плательщиком от других организаций, в расчете не учитывают.

Зарплата

Согласно ст. 136 ТК РФ, налоговый агент обязан выдавать зарплату раз в 15 дней. Но отчисление в бюджет НДФЛ делают только один раз за это время - уже после конечного расчета размера вознаграждения служащего. А затем - почти сразу же удерживают и отчисляют налог (см. таблицу).

| Способ оплаты труда | Когда платить НДФЛ с зарплаты в 2017 году | |

| Безналичный | Начисление денежных средств производят на банковскую карточку | В день перевода |

| Наличный | 1. Кассир предприятия выдает деньги лично в руки | Не позднее даты, следующей после дня выдачи |

| 2. Денежные средства получают в банке | В день получения | |

Данные сроки установлены п. 6 ст. 226 НК РФ. Однако есть и особые правила.

3. Оплата отдыха и болезней

С 2016-го года при начислении сотруднику отпускных и пособий по временной нетрудоспособности крайним сроком перечисления НДФЛ стал последний день месяца, в котором были предоставлены такие денежные средства.

Пример

Фирма ООО «Гуру» начислила К.В. Иванову отпускные в размере 37 000 руб., которые были переведены на его счет 08 февраля 2017 года. Предприятие обязано внести в казну подоходный налог не позднее 28.02.2017.

4. Когда платить НДФЛ при увольнении сотрудника в 2017 году

Окончательный расчет производят в день увольнения. Но иногда сотрудник не может своевременно прийти за зарплатой (например, заболел). В какой срок наниматель должен перечислить НДФЛ в подобной ситуации?

На основании п. 6 ст. 226 НК РФ налог отчисляют не позднее дня перевода на банковский счет или выдачи зарплаты на руки (в последнем случае - плюс 1 день). Аналогичные требования действуют при увольнении сотрудника.

Все возможные сроки уплаты НДФЛ с заработной платы представлены в таблице.

| Способ выплаты | Крайний срок расчета с бюджетом |

| На зарплатную карточку | День перевода на счет |

| Наличными, заблаговременно снятыми с банковского счета | Дата, по состоянию на которую были сняты деньги со счета в финансовом учреждении |

| Наличные из дневной выручки | Не позднее следующего дня после выдачи сотруднику денег |

5. Дивиденды в 2017 году: срок перечисления подоходного налога

Руководство хозяйственных обществ (ООО и АО) вправе платить своим участникам доход за счет нераспределенной прибыли. Периодичность - раз в квартал либо по итогам отчетного периода.

Большинство доходов, полученных резидентами на территории РФ, облагается подоходным налогом. И дивиденды - не исключение. Срок уплаты НДФЛ в 2017 году с них зависит от правовой формы предприятия.

| Организационно-правовая форма компании | Срок отчисления налога в казну |

| ООО | День, следующий после выплаты дивидендов |

| АО (ЗАО, ПАО) | Один месяц (с момента перевода денег акционерам) |

6. За себя: порядок и сроки уплаты налога НДФЛ

При поступлении денежных средств от других источников (не через налоговых агентов), физлицо должно самостоятельно рассчитаться с казной. К таким случаям, например, относят:

- выигрыш в лотерею;

- продажу недвижимости, срок владения которой не превышает 3х лет;

- денежные призы суммой больше 4000 руб. и др.

В 2017 году налог отчисляют не позднее 15 июля за отчетный период 2016-го года (п. 6 ст. 227 НК РФ).

7. Как платят подоходный налог ИП

Коммерсанты и лица, занимающиеся частной практикой, делают авансовые взносы по НДФЛ при получении письменного уведомления из налоговой инспекции. Порядок и сроки уплаты НДФЛ в 2017 году в этом случае регламентирует п. 9 ст. 227 НК РФ. Даты представлены в таблице.

Используя актуальную информацию о сроках уплаты НДФЛ в 2017 году из нашей статьи, вы сможете избежать конфликтов с налоговой инспекцией. Также пользуйтесь профессиональными сервисами и программами для бухгалтеров, в которые внедрены функции напоминания. Они помогут своевременно сделать все расчеты и провести платежи.

Работодатели могут выдавать зарплату своим подчинённым наличными или переводить на банковскую карту. Зависит ли от способа получения денег, когда должно произойти перечисление НДФЛ при увольнении сотрудника в 2017 году? Сроки и особенности выплат при увольнении и подоходного налога с них рассмотрены в этой статье.

Когда время для налога

В любой организации закреплены определенные числа каждого месяца, когда сотрудники получают зарплату. Обычно деньги работникам выдают в следующих числах – 5-го или 10-го числа.

Налоговый кодекс РФ устанавливает срок перевода подоходного налога в бюджет. Так, НДФЛ с зарплаты в соответствии с действующими нормами должен поступить в казну не позднее следующего дня после выдачи вознаграждения за труд. Этот срок установлен довольно четко и не зависит от способа выдачи зарплаты. Возможны следующие ситуации:

- Организация переводит зарплату своим работникам на банковские карточки. Значит, отчислить НДФЛ нужно не позже следующего дня. Такой же порядок актуален в случае выдачи денег на руки при их предварительном снятия со счета в банке.

- Зарплату выплачивают из кассы (дневной выручки). Перечислить налог в казну нужно до завершения следующего дня.

Данные правила закрепляет пункт 6 статьи 226 НК РФ. Они действуют с 2016 года.

У бухгалтера предприятия может возникнуть вопрос: когда платить НДФЛ при увольнении сотрудника в 2017 году? Ведь предыдущие правила не срабатывают, если сотрудник уходит из компании не в день выдачи вознаграждения за труд. Как же быть в таком случае?

ПРИМЕР

Все сотрудники фирмы «Гуру» получают зарплату 5-го числа каждого месяца. Один из работников уволился из компании 29 мая.

Когда ему должна быть выплачена зарплата? Что с НДФЛ при увольнении в таком случае? Придется ли работнику дожидаться 5 июня или деньги будут выплачены раньше?

Чтобы разрешить эти вопросы, необходимо руководствоваться письмом Минфина № 03-04-06/4831 от 21 февраля 2013 года. Об этом далее.

Общее правило

В 2017 году ситуация с отчислением НДФЛ следующая. На основании статьи 226 НК РФ работодатель обязан совершить перечисление НДФЛ при увольнении не позднее дня, идущего за выдачей зарплаты. При этом не берут во внимание используемые нанимателем способы перевода зарплатных денег сотрудникам. Даже в случае безналичного перевода на пластиковую карту срок един.

Когда уволенному выдавать зарплату

Если сотрудник изъявил желание уйти из организации и написал соответствующее заявление на имя руководителя, то все положенные суммы должны быть выплачены ему в день увольнения. В частности, это касается:

- оплаты труда за количество доработанных дней;

- премиальных выплат;

- задолженности перед сотрудником.

Зарплата, выдаваемая в день увольнения, должна состоять из всех сумм, положенных работнику. То есть организация должна полностью расплатиться с сотрудником и не иметь задолженностей перед ним. Это правило закреплено в Трудовом Кодексе РФ (ст. 140).

Имейте в виду: несоблюдение этого порядка совершения последней зарплатной выплаты в случае ухода сотрудника может повлечь за собой ответственность работодателя. Помимо прочего, задержка зарплаты может стать причиной даже уголовного наказания руководства компании.

Если же сотрудник в день увольнения не пришел к работодателю, чтобы получить причитающиеся выплаты и свою трудовую книжку, то выдать ему зарплату придется позднее. Сделать это нужно в день явки работника.

Трудовой кодекс также устанавливает возможность сделать выплату последней зарплаты не в день прихода сотрудника, а на следующие сутки после этого. Отодвинуть сроки можно, если бухгалтеру необходимо сделать пересчет причитающихся сумм (например, если работник заболел, то итоговая сумма выплаты меняется, т. к. её рассчитывают уже с учетом количества больничных дней). Дополнительный день в этом случае позволит произвести вычисления по-новому, после чего деньги будут выданы увольняющемуся сотруднику.

С выплатой зарплаты в случае увольнения теперь все понятно. А как же производится оплата НДФЛ при увольнении в 2017 году в день, который не совпадает с зарплатным?

Когда перечислять с уволенного налог

В случае отсутствия форс-мажорных обстоятельств сотрудник получает зарплату в день своего увольнения. Если же он пришел за трудовой книжкой позже установленного срока, то зарплату выплачивают не позднее следующего дня. А как же быть бухгалтеру с налогом? Когда ему необходимо отчислить НДФЛ при увольнении в 2017 году кого-либо из сотрудников?

Чтобы разобраться с этой ситуацией, нужно внимательно изучить упомянутое письмо Минфина России. В нем даны ключевые разъяснения относительно сроков.

Сложности связаны с тем, что работники чаще всего увольняются, не до конца отработав месяц. В этом случае выплатить доход работодатель должен в день увольнения, что закреплено в пункте 2 статьи 223 НК РФ. А вот НДФЛ с выплаты при увольнении по соглашению сторон (и любым другим причинам) должен быть перечислен максимум на следующий день после дня выдачи последней зарплаты. Он же – последний день работы.

Сроки перечисления

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику.

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

ПОПУЛЯРНЫЕ НОВОСТИ

Деньги под отчет не обязательно выдавать из кассы

Деньги под отчет не обязательно выдавать из кассы

Подотчетные суммы, в т.ч. на покупку бензина, можно выдать работнику не только наличкой, но и перевести по безналу на его «зарплатную» карту.

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

Сообщите налоговикам, на какой адрес присылать налоговое уведомление

В сентябре начнется рассылка бумажных уведомлений на уплату личных налогов. Если гражданин не проживает по месту прописки, такое уведомление может потеряться. Чтобы этого не произошло, лучше заранее сообщить в инспекцию свой актуальный адрес для корреспонденции.

Изменилась форма счета-фактуры

Изменилась форма счета-фактуры

Так, в счете-фактуре появилась новая графа 1а «Код вида товара». Она предназначена для экспортеров, реализующих товары в страны ЕАЭС.

Как долго нужно хранить «первичку»

Как долго нужно хранить «первичку»

Первичные учетные документы, необходимые для исчисления и уплаты налогов, нужно хранить как минимум четыре года. Минфин разъяснил, с какого момента вести отсчет этого срока.

Осенью причин для исключения из ЕГРЮЛ станет больше

Осенью причин для исключения из ЕГРЮЛ станет больше

1 сентября вступают в силу поправки в закон о госрегистрации юрлиц и ИП. С этой даты при наличии недостоверных сведений о компании в ЕГРЮЛ налоговики будут в принудительном порядке исключать эту фирму из реестра.

Льготы по налогу на имущество физлиц: что нужно знать

Льготы по налогу на имущество физлиц: что нужно знать

Уплата НДФЛ

Актуально на: 27 февраля 2017 г.

Данный налог перечисляют в бюджет или сами , или организации и ИП, производящие выплаты физлицам и исполняющие функции .

Сроки уплаты НДФЛ для тех, кто платит налог сам

| Кто уплачивает НДФЛ | Срок уплаты НДФЛ (п. 6 , 9 ст. 227 , п. 4 ст. 228 НК РФ) |

|---|---|

| Обычное физлицо (не ИП) | Не позднее 15 июля года, следующего за отчетным годом |

| ИП | Авансовые платежи по НДФЛ перечисляются в бюджет по полученным из ИФНС уведомлениям не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным. Например, первый аванс за 2017 г. нужно уплатить (15 июля - суббота). Налог по итогам года перечисляется в бюджет не позднее 15 июля года, следующего за отчетным |

Сроки уплаты НДФЛ для налоговых агентов

Рассмотрим сроки перечисления НДФЛ налоговыми агентами при выплате физлицам наиболее распространенных видов доходов.

| Вид дохода, с которого агент перечисляет НДФЛ | Срок уплаты НДФЛ (п.6 ст.226 НК РФ) |

|---|---|

| Зарплата: — за первую половину месяца (аванс); — за вторую половину месяца (окончательный расчет) | Внимание!

Весь зарплатный НДФЛ (включая налог с аванса) перечисляется в бюджет один раз при окончательном расчете по итогам месяца (Письмо Минфина России от 10.04.2015 № 03-04-06/20406

). НДФЛ уплачивается не позднее дня, следующего за днем выплаты дохода. |

| Другие трудовые выплаты отпускные , пособия и т.д. | НДФЛ нужно перечислить в бюджет не позднее последнего числа того месяца, когда были произведены данные выплаты. |

| Дивиденды | Если дивиденды выплачивает ООО,

то НДФЛ уплачивается не позднее дня, следующего за днем перечисления дивидендов. Если дивиденды выплачивает АО — не позднее месяца с даты, когда дивиденды были выплачены (Письмо Минфина России от 19.11.2014 № 03-04-07/58597 ). |

Куда перечисляется НДФЛ

Плательщики НДФЛ и налоговые агенты перечисляют НДФЛ по месту своего налогового учета. Если же у налогового агента есть обособленные подразделения, то НДФЛ с выплат работникам, трудящихся в них, уплачивается по месту нахождения этих ОП (п. 7 ст. 226 НК РФ).

Платежные реквизиты конкретной ИФНС можно найти в нашем .

Платежное поручение на уплату НДФЛ

При заполнении платежки на НДФЛ нужно учитывать, кто именно перечисляет налог: сам плательщик или же налоговый агент.

Заполнить платежное поручение на перечисление НДФЛ можно, воспользовавшись сервисом на сайте ФНС.

Если НДФЛ уплачен с опозданием или не уплачен вовсе

Налоговиков не интересуют причины неуплаты НДФЛ. Просто, если налог не поступит своевременно в бюджет, они начислят пени (ст. 75 НК РФ).

А налоговому агенту в этом случае грозит еще и штраф в размере 20% от неуплаченной суммы налога (ст. 123 НК РФ).

Никакие санкции налоговому агенту не страшны, если налог не удержан и не перечислен по объективным причинам, и он сообщил об этом в ИФНС и физлицу (п. 5 ст. 226 НК РФ). Например, «физик» получил доход от организации/ИП только в натуральной форме (допустим, приз) и никаких денежных выплат ему не производилось.

Уплата НДФЛ в 2017 году

С 2017 г. изменился срок уплаты НДФЛ физлицами, с чьих доходов налоговый агент не смог удержать налог. В этом случае НДФЛ нужно будет уплатить не позднее 1 декабря года, следующего за годом, в котором был выплачен доход, но не был удержан налог (п.6 ст.228 НК РФ). Кстати, физлицу больше не придется подавать 3-НДФЛ в отношении таких доходов - налог будет уплачиваться на основании уведомления, полученного из ИФНС.