не совпадает со сроками, установленными для подоходного налога в общих случаях. Порядок расчета при этом не отличается, но Минфин разъяснил некоторые особенности исчисления НДФЛ, подробнее о которых поговорим далее.

Порядок уплаты НДФЛ при увольнении

В последний день работы сотрудника с ним по ст. 140 ТК производятся расчеты. С одной стороны, работник компенсирует причиненный им ущерб организации (если таковой будет установлен), а с другой — работодатель выплачивает свою задолженность: остаток зарплаты, компенсации за неиспользованные отпускные дни, больничный и т. д. Эти суммы подлежат налогообложению, в частности налогу на доходы физических лиц (НДФЛ).

Исключение: если, когда ставки были предложены, дата начала мероприятия не объявляется, она будет отмечена «дата, которая будет подтверждена». Дата начала события будет отображаться, когда он станет общедоступным. Ставки на такие события действительны, даже если расчетная дата начала не совпадает с фактической датой.

Как платят подоходный налог ИП

Это означает, что комбинированные ставки можно выиграть на основании результатов других прогнозов, из которых они сделаны. Клиент не может комбинировать ставки в одном и том же событии. Вложенные ставки - это две или несколько разных ставок в непредвиденных ситуациях.

| Скачать форму приказа |

В ситуации увольнения работодатель для уплаты НДФЛ должен следовать алгоритму:

Расчет НДФЛ при увольнении

В соответствии со ст. 225 НК РФ НДФЛ рассчитывается следующим образом: 13% налоговой базы + иной процент доходов.

13-процентная ставка, в силу ст. 224 НК РФ, является основной. Прочие ставки применяются к отдельным видам доходов.

Вложенные ставки не обязательно содержат один и тот же результат или относятся к одному и тому же результату. Поскольку связь между ставками не всегда так же видна, как в приведенном выше примере, компания оставляет за собой право определять, какие ставки коррелированы. В случае ошибочного принятия комбинированной ставки, содержащей 2 или более коррелированных коэффициента, компания оставляет за собой право объявить эту ставку недействительной.

Если не указано иное, это правило применяется ко всем случаям, когда два или более варианта ставок объявляются вариантами выигрыша. Шансы будут постоянно обновляться, чтобы отразить текущую ситуацию в игре. Чтобы избежать отклонения ставки из-за изменений шансов, при размещении ставки пользователь может принять изменения шансов с помощью опций «Принимать все изменения котировок» или «Принимать больше шансов». В случае ставок в реальном времени ставки будут оцениваться на основе результата, отображаемого сразу после того, как ставка была определена на мероприятии.

Налоговая база (НБ) вычисляется по формуле:

НБ = денежное выражение доходов - налоговые вычеты.

В доход при увольнении сотрудника включаются следующие выплаты:

- Зарплата.

ИНТЕРЕСНО! В письме Минфина «О налогообложении НДФЛ…» от 24.09.2009 № 03-03-06/1/610 поясняется, что не удержанный из аванса НДФЛ должен быть высчитан при окончательном расчете.

Ставки в реальном времени будут оцениваться в соответствии с статистикой компании, установленной во время игры. В отсутствие каких-либо признаков все ставки на «Не участников» будут аннулированы. Для ставок в реальном времени применяется «Общие правила ставок». Исключения составляют специальные ставки, которые решаются до фактического прерывания. Они объявлены действительными.

Во всех типах игр с заранее установленным временем воспроизведения результат, отображаемый после окончания обычного игрового времени, будет решающим. Расширения, пенальти и т.д. не влияют на оценку ставок. Исключения будут объявлены либо со временем, либо в рамках специальных правил этих видов спорта.

- компенсация за неиспользованный отпуск;

- выходное пособие, компенсации руководителю, его заместителям и главбуху организации.

В ст. 217 НК и письме Минфина «Об НДФЛ в отношении компенсации…» от 23.05.2016 № 03-04-06/29283 поясняется, что эти доходы облагаются налогом только после достижения 3 среднемесячных (6 — для работников Крайнего Севера) размеров заработка. Суммы меньше налогообложению не подлежат.

Отклонение интервалов игры будет сообщено в той мере, в какой эта информация доступна. В любом случае все ставки остаются в силе. Спортивное мероприятие должно быть завершено, чтобы ставки были действительными. Если коучинговое событие прерывается, прежде чем оно будет завершено, все ставки будут аннулированы, если не будет достигнут наибольший общий результат ставки в предложении ставок, где все ставки действительны.

Индивидуальное событие: если один или несколько участников уходят перед началом турнира, все ставки будут аннулированы. Если участник не начинает, дисквалифицирован или не заканчивает событие по разным причинам, то он будет считаться «проигравшим». Если все участники «голова-голова» не начинаются, дисквалифицируются или не заканчиваются, все ставки будут аннулированы. Если два или более участников оцениваются в одном и том же положении, применяется правило «мертвая жара». Турнир: Это правило применяется ко всем турнирам, которые играют в нокауте или круговой системе или комбинации из них. Победителем является участник, который в конце турнира находится на самом высоком уровне. Результат всех ставок на количество медалей будет определяться в соответствии с официальным рейтингом медалей в конце спортивного события.

Право на налоговый вычет устанавливается ст. 218-221 НК. Например, оно предоставлено:

- инвалидам ВОВ — 3 000 руб. в месяц;

- Героям РФ — 500 руб. в месяц;

- родителям, обеспечивающим детей: 1-го и 2-го ребенка — 1 400 руб. в месяц на каждого, 3-го и последующих — 3 000 руб. на каждого и т. д.

Как разъяснил Минфин в письме «О выполнении организацией функции налогового агента по НДФЛ…» от 28.10.2016 № 03-04-06/63250, работодатель учитывает доходы работника в течение месяца нарастающим итогом, после чего определяется итоговая налоговая база.

Любые последующие изменения не имеют отношения к этой ставке. Если ставка предлагает опцию «любое другое», «поле», «любой другой райдер, не входящий в список» или аналогичный вариант, эта опция включает всех участников, кроме тех, которые указаны в списке опций ставок для независимо от того, доступны ли коэффициенты ставок или нет для этих участников.

В случае ставок, связанных с двумя или более событиями, каждое включенное событие должно начинаться в течение 72 часов после официально установленной даты начала ставок, чтобы оставаться в силе. Если хотя бы одно из включенных событий не начинается со временем или не может быть завершено официальным победителем, все ставки на «Специальные улучшенные котировки» будут недействительными.

Срок уплаты НДФЛ при увольнении

Как определено в ст. 226 НК, налоговый агент — в данном случае работодатель — перечисляет удержанную из доходов трудящегося сумму налога до конца дня, следующего за получением дохода.

При этом день получения дохода, по ст. 223 НК, применительно к работнику — это последний день месяца, за который оплачивается его труд.

Как отмечается в письме ФНС «О налогообложении доходов физлиц» от 29.04.2016 № БС-4-11/7893, доход не считается полученным трудящимся до последнего дня месяца. Следовательно, до окончания месяца нельзя высчитать и удержать налог.

ИНТЕРЕСНО! В письме Минфина «О перечислении НДФЛ…» от 10.04.2015 № 03-04-06/20406 указано, что удержание у работника суммы налога, начисленной за прошедший месяц, возможно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Отдельно в ст. 226 НК оговорен срок перечисления доходов, состоящих из сумм, выплаченных в счет оплаты отпусков, пособий по временной нетрудоспособности. Срок их уплаты такой же — последний день месяца, в котором выплаты были получены работником.

Увольняемый работник может трудиться не до конца месяца. В этом случае, в соответствии с ч. 2 ст. 223 НК, датой получения дохода будет последний день работы, за который работник получил оплату. Работодатель в такой ситуации уплачивает НДФЛ до окончания следующего за получением оплаты дня.

Резюмируем. Работодатель — это налоговый агент, исчисляющий и удерживающий с работника НДФЛ, после чего перечисляющий налог в бюджет. При увольнении трудящегося НДФЛ рассчитывается за период с последнего дня, за который уже был уплачен налог, до последнего дня, за который работник получит оплату. Размер налога составляет 13% от дохода сотрудника. Работодатель перечисляет НДФЛ не позднее дня, идущего за днем получения увольняемым сотрудником окончательного расчета.

Какой установлен срок уплаты НДФЛ в 2017 году, от чего он зависит и что грозит за его несоблюдение? Ответы на эти вопросы в статье.

Зависит не от способа перечисления дохода – через кассу или банк, а от вида этого дохода – зарплата, больничный, отпускные, премия и т. п. За неуплату НДФЛ полагается штраф. Причем даже в том случае, если просрочка с уплатой налога составила всего один день. Размер штрафа – 20% от суммы, которую работодатель должен был перечислить в бюджет. Далее рассмотрим срок уплаты НДФЛ в 2017 году в отношении отдельных видов доходов. Но преже расскажем. какие изменения произошли в сроках уплаты НДФЛ.

Новые сроки уплаты НДФЛ в 2017 году

В Налоговый кодекс внесены поправки, согласно которым меняется срок уплаты НДФЛ, неудержангого налоговым агентом. По новым правилам физ. лица должны платить налог до 1 декабря года, следующего за истекшим налоговым периодом. Изменения вступают в силу с уплаты налога за 2016 год (Федеральный закон от 29.12.2015 № 396-ФЗ) .

То есть если налоговый агент в 2016 году не смогут удержать НДФЛ с доходов физ. лица, заплатить этот налог придется на основании налогового уведомления до 1 декабря 2017 года.

Внимание!

Напомним, по старым правилам налог следовало платить не позднее 15 июля года, следующего за годом получения дохода.

Срок уплаты НДФЛ в 2017 году с заработной платы

Заработная плата признается доходом, облагаемым НДФЛ. А значит, при выплате работнику заработной платы работодатель должен исчислить, удержать и перечислить налог в бюджет.

Удержать налог с зарплаты следует при ее фактической выплате. В этот же день можно и заплатить налог. Крайний срок уплаты НДФЛ в 2017 году с заработной платы – день, следующий за днем выплаты заработной платы (п. 6 ст. 226 НК РФ).

Аналогичное правило действует и в отношении премий и надбавок, так как они являются частью заработной платы.

Отдельно рассмотрим срок уплаты НДФЛ в 2017 году с аванса. По общему правилу удерживать и платить в бюджет налог с аванса не нужно (письмо от 22.07.2015 № 03-04-06/42063) и ФНС (письмо от 15.01.2016 № БС-4-11/320). Но есть исключение.

Если аванс выдан в последний день месяца, то нужно не позднее следующего дня заплатить НДФЛ с аванса. Потом, когда будет выплачена вторая часть зарплаты, следует перечислить оставшуюся часть налога за отработанный месяц.

К такому выводу пришел Верховный суд в определении от 11.05.2016 № 309-КГ16-1804.

Не допустить ошибок в расчете НДФЛ просто – надо . Ведь в каждом номере журнала вас ждут решения по самым горячим проблемам – все написано доступным и простым языком со ссылками на законодательство и арбитражную практику.

Срок уплаты НДФЛ в 2017 году с больничных и отпускных

Отпускные и пособиям по временной нетрудоспособности так же, как и заработная плата, облагаются НДФЛ. А вот срок уплаты НДФЛ в 2017 году с этих доходов несколько иной.

Заплатить налог в бюджет с отпускных и пособий следует не позднее последнего числа того месяца, в котором были выплачены данные доходы.

НДФЛ с премии: когда платить

Доход можно получить не только деньгами, но и в натуральной форме. Например, организация может сделать подарок на юбилей. В этом случае НДФЛ следует удержать из любых денежных вознаграждений, выплачиваемых сотруднику. При этом удерживаемая сумма налога не может превышать 50% от суммы вознаграждения (п. 4 ст. 226 НК РФ).

А заплатить налог необходимо либо не позднее дня, следующего за днем выплаты такого дохода, либо не позднее последнего числа того месяца, в котором были выплачены данные доходы. Все зависит от того, с какого дохода удерживается НДФЛ.

НДФЛ с выходного пособия и компенсации за неиспользованный отпуск следует перечислить в бюджет в день выплаты таких доходов либо на следующий день. Главное не позднее. Иначе – штраф.

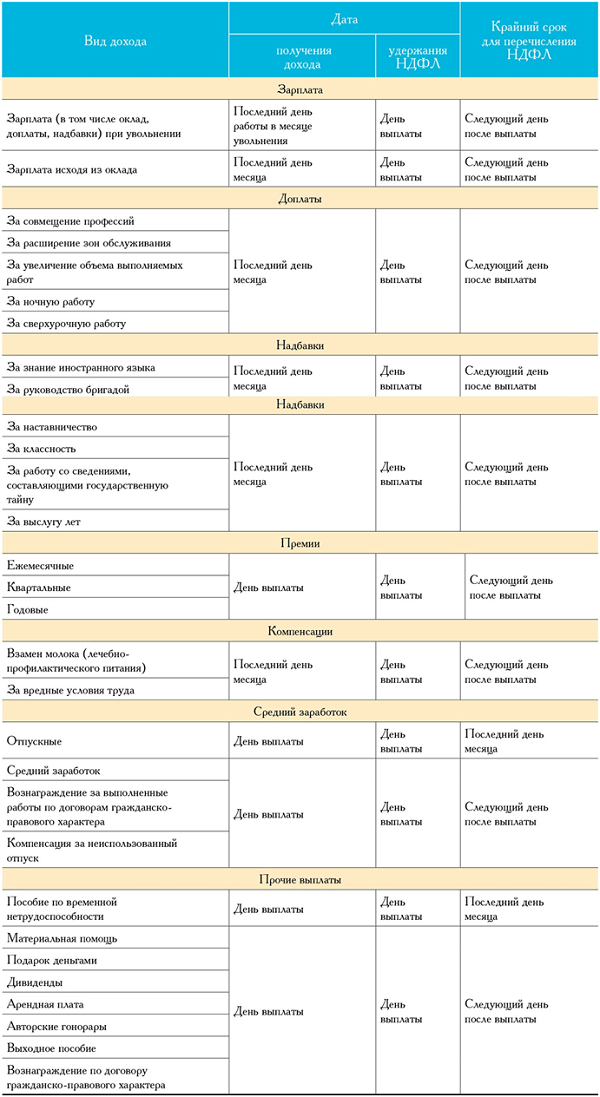

Для удобства мы составили таблицу, где указали срок уплаты НДФЛ в 2017 году с различных доходов, выплачиваемых работникам

Таблица. Срок уплаты НДФЛ в 2017 году