Бывают ситуации, когда работодатель должен произвести с работника удержание за неотработанные дни отпуска при увольнении. Это происходит в тех случаях, когда работник отгуливает свой отпуск авансом .

Согласно ТК РФ, работник может уйти в отпуск уже через полгода после устройства на работу. В этом случае, ему предоставляется 28 календарных дней, хотя работник заработал только 14 дней. Получается, что 14 дней он отгулял авансом.

Если работник решил уволиться до окончания своего рабочего года, за который он уже отгулял отпуск, то работодатель имеет право произвести удержание за использованный авансом отпуск при увольнении.

Исключение составляют случаи, когда работник увольняется:

- При отказе перевестись на другую должность, так как эту он больше не может занимать по заключению медицинской комиссии - п. 8 ст. 77 ТК РФ

- При ликвидации предприятия - п. 1 ст. 81 ТК РФ ;

- При прекращении деятельности ИП - п. 1 ст. 81 ТК РФ ;

- При сокращении - п. 2 ст. 81 ТК РФ ;

- При смене собственника предприятия - п. 4 ст. 81 ТК РФ ;

- При призыве работника на срочную военную службу - п. 1 ст. 83 ТК РФ ;

- При восстановлении на этой должности работника, который ранее её занимал - п. 2 ст. 83 ТК РФ ;

- Если работник признан медицинской комиссией полностью непригодным к трудовой деятельности - п. 5 ст. 83 ТК РФ ;

- При смерти одной из сторон трудового договора - п. 6 ст. 83 ТК РФ ;

- При наступлении чрезвычайных ситуаций, а также техногенных и природных катастроф - п. 7 ст. 83 ТК РФ .

Удержание отпускных при увольнении - это право работодателя, а не его обязанность. Он самостоятельно решает, производить ли с увольняющегося сотрудника удержание или нет . Если принято положительное решение, то согласие работника на это не нужно.

Чтобы не ошибиться при подсчётах, необходимо правильно определить «отпускной» стаж. Для этого нужно посчитать количество целых месяцев и дней от даты принятия этого сотрудника на работу, до даты его увольнения.

По общему правилу, если количество дней будет больше 15, то нужно сделать округление в большую сторону до целого месяца.

Если дней будет меньше 15 - то в меньшую сторону до целого месяца.

Например, работник имеет 7 месяцев и 16 дней «отпускного» стажа. При округлении получается, что рассчитывать ему нужно как 8 месяцев.

28 / 12 * М, где М - количество месяцев отпускного стажа.

Например, за 8 месяцев неиспользованного отпуска, работнику полагается 28 / 12 * 8 = 19 дней отпуска.

Работнику были выплачены отпускные за 28 календарных дней отпуска в размере 38 300 / 29, 3 * 28 = 36 600 рублей.

Следовательно, работодатель должен произвести удержание за отпуск при увольнении в размере 36 600 - 24 836 = 11 764 рубля.

При удержании необходимо придерживаться п. 1

Трудовое законодательство гарантирует каждому работнику право на ежегодный отдых от своей трудовой деятельности. Отпуск должен предоставляться работнику в размере не менее 28 дней за 1 рабочий год.

Как появляются отпуска авансом

По общему правилу, новому работнику предоставляется . Но по соглашению с нанимателем этот срок может быть сокращен. То есть сотрудник, не отработав 1 год, за который положен отпуск, получает оплачиваемый отдых авансом.

В результате, если сотрудник отгулял отпуск авансом и увольняется, он должен возвратить полученные отпускные.

Такая же ситуация может возникнуть и в последующие годы работы, когда закон вообще не регламентирует срок необходимой отработки за год для получения полного отпуска. В итоге уже через месяц работы в отчётном году, работник может уйти в оплачиваемый полный отпуск. В некоторых случаях, когда между работником и нанимателем существуют доверительные отношения, возможно предоставление отпуска даже за будущий год.

Чем опасен для работодателя отпуск авансом

Наниматель рискует, предоставляя работнику отпуск заранее. Дело в том, что сотрудник может воспользоваться своим правом уволиться во время или сразу после отпуска, в то время как наниматель оплатил ему все дни отпуска, предусмотренные за целый год работы.

В соответствии со ст.137 ТК работодатель имеет право удержать с сотрудника, уволившегося до окончания полного рабочего года, за который он получил отпускные, излишне уплаченные ему денежные средства. В то же время удержание при увольнении за предоставленный авансом отпуск происходит с некоторыми затруднениями.

Статья 138 ТК запрещает производить с работника удержания, превышающие 20% его заработной платы. Эти требования распространяются и на окончательный расчёт с работником при его увольнении. То есть, если сумма отпускных будет составлять больше 20% расчётного, наниматель рискует не получить её обратно.

Этот вопрос можно решить двумя способами.

- Работник добровольно возвращает нанимателю оставшуюся сумму отпускных за неотработанные дни отпуска. Работодатель не может давить на сотрудника или угрожать ему отказом в увольнении при невыплате оставшейся части отпускных, так как это право, но не обязанность работника.

- Наниматель обращается в суд за удержанием оставшейся части отпускных.

Сделать это можно только при следующих обстоятельствах:

- При расчёте отпускных работнику была совершена ошибка, из-за чего он получил большую сумму, чем ему полагалось;

- Работник признан в судебном порядке виновным в простое компании;

- Излишние отпускные были начислены сотруднику по его вине.

В остальных случаях расчёт при увольнении, если отпуск использован авансом, производится в общем порядке с удержанием максимум 20% от общей суммы выплат при расторжении трудового договора.

Когда не производится удержание за отпуск, предоставленный авансом

Закон предусматривает случаи, когда наниматель вообще не может производить удержание за неотработанные дни отдыха. К ним относятся следующие основания увольнения работника:

- Отказ от перевода на другую должность, который необходим ему по медицинским показаниям;

- Прекращение действия организации или ИП;

- Сокращение численности или штата работников;

- Для директора, главного бухгалтера организации – смена собственника компании;

- Увольнение в связи с призывом в армию;

- Восстановление по решению суда или КТС на рабочем месте сотрудника, ранее занимавшего эту должность;

- Инвалидность работника или другое заболевание, делающее его неспособным трудиться (подтверждается медицинским документом);

- Смерть сотрудника или нанимателя – физического лица.

Пошаговая инструкция

Для удержания за использованный авансом отпуск при увольнении работодателю нужно выполнить следующие шаги.

- Определиться с суммой излишне уплаченных отпускных

. Для этого нужно определить сколько полных месяцев, за которые сотруднику положен отпуск, он отработал в компании. В итоге должно получиться целое число, поэтому, если человек отработал меньше 14 дней месяца – его отбрасывают, а если больше – округляют до целого месяца. Полученное число умножают на 2,33 (28 дней / 12 месяцев). Результат будет равен количеству дней отдыха, которые сотрудник заработал. Подробнее о расчете отпуска при неполном отработанном месяце — читайте здесь

Затем из фактически предоставленных дней отпуска вычитают полученное число. Так определяют количество дней, за которые нужно удержать отпускные. Сумма удержания определяется исходя из среднедневного заработка работника.

- Издание приказа на удержание . В документе нужно отразить распоряжение работодателя на удержание конкретной суммы с работника за необработанные дни отпуска при увольнении. Так как по закону согласие сотрудника на такое удержание не требуется, то соответствующая отметка для работника в приказе не нужна. Однако он должен быть ознакомлен с документом под роспись.

- Сделать перерасчёт в отчётных документах

. Если работник отгулял отпуск авансом и увольняется, то переплата отпускных, не является ошибкой организации, поэтому вносить изменения в налоговую отчётность нет необходимости. Декларацию по налогу на прибыль заполняет с учётом того, что переплаченные отпускные относятся к внереализационным доходам.

В отчёте по ЕСН и пенсионным отчислениям налоговая база того периода, когда произошло удержание отпускных, уменьшается на сумму удержаний.

Задавайте свои вопросы в комментариях к статье и получите ответ специалиста

Бывает так, что работник увольняется до конца рабочего года, отпуск за который он уже отгулял авансом. Как правило, в таких случаях вы сможете удержать с увольняющегося работника суммы отпускных за неотработанные дни (Статья 137 ТК РФ). Для этого достаточно распоряжения руководителя об удержании этой суммы из денег, причитающихся работнику при окончательном расчете. Согласия работника на это не требуется. Однако существует ограничение - удержать можно не более 20% от выплачиваемой работнику на руки суммы (Статья 138 ТК РФ). Если долг работника больше, то он может погасить его добровольно. Если же он не согласен вернуть переплаченные отпускные, которые нельзя удержать при увольнении, их можно попробовать взыскать в судебном порядке (Статьи 1102, 1109 ГК РФ). Или же простить работнику задолженность и ничего с него не удерживать. Мы расскажем о том, как рассчитать сумму задолженности работника и как ее удержание влияет на налоговый учет.

Рассчитываем сумму задолженности

Шаг 1. Определяем количество неотработанных дней отпуска

<*> Если работник отработал последний рабочий месяц менее чем наполовину, то такой месяц не нужно учитывать, а если он отработал половину или более половины месяца, то такой месяц округляем до полного месяца (Пункт 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169; ст. 423 ТК РФ).

Имейте в виду, число неотработанных дней отпуска, которое у вас в результате получится, можно округлить до целого числа. Это не запрещено ТК РФ (Письмо Минздравсоцразвития России от 07.12.2005 N 4334-17). Но округлять можно только в пользу работника, а поскольку вы производите удержание, то, например, 2,33 округляете до 2 календарных дней (Статьи 8, 9 ТК РФ).

Шаг 2.

Рассчитываем сумму неотработанных отпускных

При расчете вам понадобятся сведения о , исходя из которого вы оплачивали работнику отпуск. Эта информация у вас уже есть.

Брать при расчете средний дневной заработок на момент увольнения нельзя.

Если же получилось так, что у работника количество неотработанных дней отпуска больше, чем продолжительность последнего отпуска (например, таких дней 10, а последний отпуск продолжался 7 дней), то вам нужно поднять информацию о среднем заработке еще и за предыдущий отпуск. И соответственно, часть задолженности работника (за 7 дней) посчитать исходя из среднего заработка в период последнего отпуска, а часть (за 3 дня) - исходя из среднего заработка в период предыдущего отпуска.

Ситуация несколько усложнится, если во время отпуска работника в целом по организации (или по структурному подразделению) повышались зарплаты. В этом случае на повышающий коэффициент увеличивается часть отпускных с момента повышения до окончания отпуска (Пункт 16 Положения об особенностях порядка , утв. Постановлением Правительства РФ от 24.12.2007 N 922).

То есть по календарю от последнего дня отпуска нужно отсчитать количество неотработанных дней отпуска и определить, сколько дней приходится на период после дня повышения зарплаты, а сколько - до этой даты (если такие дни есть). Например, отпуск у работника был с 18 июля по 7 августа. Неотработанных дней - 12. Повышение зарплаты было с 1 августа. Тогда количество неотработанных дней отпуска после повышения - 7.

И после этого нужно рассчитать сумму отпускных за неотработанные дни отпуска по следующей формуле:

Отражаем в налоговом учете и отчетности

С суммы ранее выплаченных работнику отпускных был удержан НДФЛ, на эту сумму были начислены страховые взносы во внебюджетные фонды. Сама сумма отпускных была включена в расходы для целей налогообложения прибыли. А теперь оказывается, что часть отпускных была выплачена работнику излишне. Что же делать с налогами и взносами? Как их скорректировать?

Сразу скажем, что долг перед работодателем за неотработанные дни отпуска возникает не потому, что отпуск был предоставлен работнику с нарушением закона, а потому, что работник увольняется до конца рабочего года, за который ему был предоставлен отпуск (Статьи 122, 123 ТК РФ). Следовательно, на момент предоставления отпуска отпускные были выплачены правомерно - ошибки не было. И никаких исправлений в периоде предоставления отпуска

в налоговом учете делать не нужно

. Все корректировки, которые возникают в связи с удержанием сейчас с работника долга по неотработанным отпускным или прощением ему этих сумм, будут учитываться в периоде увольнения.

Для справки

В отдельных случаях, перечисленных в ТК РФ, удержание отпускных за неотработанные дни отпуска запрещено

. Например, при прекращении трудового договора в связи с призывом работника на военную службу (Пункт 1 ч. 1 ст. 83, ст. 137 ТК РФ).

Закрываем долг

Сначала рассмотрим ситуацию, когда либо вы удерживаете долг из зарплаты работника при окончательном расчете, либо он сам вносит эту сумму в кассу организации.

Тогда и сумму отпускных, которую вернул работник, и суммы страховых взносов, которые были излишне начислены на нее, необходимо включить во внереализационные доходы в месяце увольнения работника. Так советует учитывать эти суммы Минфин России (Статья 250 НК РФ; Письмо Минфина России от 03.12.2009 N 03-03-05/224).

А как быть с НДФЛ? Ведь при выплате отпускных с работника удержали налога больше, чем нужно. Получается, что теперь надо часть налога ему вернуть? Так ли это и как заполнить справку о доходах физического лица по форме N 2-НДФЛ (Приказ ФНС России от 17.11.2010 N ММВ-7-3/611@) в нашей ситуации, нам рассказали в Минфине России.

Из авторитетных источников

Стельмах Николай Николаевич, заместитель начальника отдела налогообложения доходов физических лиц Минфина России

"Если работодатель удерживает отпускные за неотработанные дни отпуска при увольнении, то в регистре налогового учета по НДФЛ и справке 2-НДФЛ данные о выплаченной работнику сумме отпускных и удержанной с них сумме НДФЛ в месяце выплаты отпускных корректировать не нужно. А в месяце увольнения и в регистре, и в справке 2-НДФЛ нужно отразить сумму, начисленную работнику при окончательном расчете, за минусом части отпускных за неотработанные дни отпуска, которую удержал работодатель. При этом сумму НДФЛ с последней выплаты работнику нужно уменьшить на сумму НДФЛ с части отпускных за неотработанные дни отпуска, которую удержал работодатель.

После того как работодатель принял решение об удержании отпускных (Статья 137 ТК РФ), он должен не позднее 10 рабочих дней письменно сообщить работнику о том, что с суммы отпускных за неотработанные дни отпуска был излишне удержан НДФЛ. А работник должен написать заявление на возврат излишне удержанного и перечисленного в бюджет НДФЛ (Пункт 1 ст. 231 НК РФ).

Но при этом перечислять излишне удержанный НДФЛ на счет работника не нужно. На эту сумму можно просто уменьшить долг работника по НДФЛ, рассчитанный с последней выплаты ему".

Но если сотруднику предоставлялись какие-либо вычеты по НДФЛ, расчет будет сложнее.

Рассмотрим конкретный пример.

Пример. Расчет суммы задолженности за неотработанные дни отпуска при увольнении

Условие

Работник принят на работу с 1 сентября 2010 г. С 3 по 31 мая 2011 г. ему был предоставлен ежегодный оплачиваемый отпуск за первый год работы (28 календарных дней). За время отпуска ему были начислены отпускные в размере 19 047,62 руб.

30 июня 2011 г. он уволился по собственному желанию.

Зарплата за вторую половину июня 2011 г., начисленная работнику при окончательном расчете, составляет 10 476,19 руб.

Вычеты по НДФЛ работнику не предоставляются.

Решение

Алгоритм действий такой.

Шаг 1.

Определяем количество неотработанных календарных дней отпуска с учетом того, что на момент увольнения работник отработал в организации 10 месяцев:

28 дн. - (28 дн. / 12 мес. x 10 мес.) = 28 дн. - (2,33 дн. x 10 мес.) = 4,66 дн.

Шаг 2.

Рассчитываем сумму долга работника за неотработанные дни отпуска:

19 047,62 руб. / 28 дн. x 4,66 дн. = 3170,07 руб.

НДФЛ с этой суммы равен 412 руб. (3170,07 руб. x 13%). То есть задолженность работника без НДФЛ составляет:

3170,07 руб. - 412 руб. = 2758,07 руб.

Шаг 3.

Определяем предельный размер удержания из зарплаты при окончательном расчете. Сумма без НДФЛ, исходя из которой он определяется, составляет:

10 476,19 руб. - (10 476,19 руб. x 13%) = 9114,19 руб.

Предельная сумма, которую можно удержать с работника, составляет:

9114,19 руб. x 20% = 1822,84 руб.

Получается, что из зарплаты работника можно удержать только эту сумму, хотя долг работника (2758,07 руб.) больше.

Оставшуюся часть долга руководитель решил с работника не взыскивать.

Шаг 4.

Определяем сумму к выплате работнику:

10 476,19 руб. - 1822,84 руб. - (10 476,19 руб. - 1822,84 руб.) x 13% = 7528,35 руб.

Теперь поговорим о страховых взносах. Отпускные работнику были выплачены в сумме большей, чем нужно. Следовательно, база по взносам была завышена. Но, как мы уже сказали, все корректировки мы будем вносить в текущем периоде - в периоде увольнения (Письмо Минздравсоцразвития России от 28.05.2010 N 1376-19).

То есть пересчитывать страховые взносы в периоде выплаты отпускных не придется.

Из-за удержания неотработанных отпускных работник получит при окончательном расчете денег меньше. И именно на эту уменьшенную сумму вы начислите страховые взносы (Пункт 1 ст. 11, ст. 17 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах...").

Так, в рассмотренном выше примере база для начисления страховых взносов составит 8653,35 руб. (10 476,19 руб. - 1822,84 руб.). Именно исходя из этой суммы нужно показать в персонифицированной отчетности по форме СЗВ-6-2 за полугодие 2011 г. сумму начисленных взносов за июнь 2011 г.

Но если сумма выплат, начисленных работнику в квартале увольнения, меньше суммы задолженности за неотработанные дни отпуска

, то придется корректировать персонифицированную отчетность

по этому работнику (Письмо ПФР от 19.05.2011 N 08-26/5404). О том, как правильно это сделать, нам рассказали в ПФР.

Из авторитетных источников

Прыгова Ольга Игоревна, заместитель управляющего Отделением Пенсионного фонда РФ по г. Москве и Московской области

"Если в расчетном (отчетном) периоде работодатель удерживает отпускные за неотработанные дни отпуска, которые были начислены в предыдущие отчетные периоды, то может образоваться отрицательная сумма доначислений.

В этом случае формируются корректирующие сведения по формам СЗВ-6-1 или СЗВ-6-2 за период, в котором работнику был предоставлен отпуск, и они представляются в ПФР вместе с исходными сведениями персонифицированного учета за отчетный период, в котором произведено удержание неотработанных отпускных с работника.

При этом сумма, указанная в форме АДВ-6-2, должна быть равна сумме, учтенной в последнем расчете по форме РСВ-1 ПФР (Утверждена Приказом Минздравсоцразвития России от 12.11.2009 N 894н), представленном в Пенсионный фонд. Необходимости во внесении изменений в ранее представленный расчет по страховым взносам РСВ-1 ПФР нет".

Обратите внимание, что корректировать в периоде, когда работник отгулял отпуск авансом, нужно только начисленные взносы в ПФР. По уплаченным взносам корректировка не требуется.

Пример. Отражение в персонифицированной отчетности отрицательной суммы доначислений по страховым взносам в ПФР при удержании долга с работника

Условие

Симонов А.А., 1957 года рождения, увольняется 1 июля 2011 г.

Ставка пенсионных взносов на финансирование страховой части трудовой пенсии по нему равна 26%.

Симонов А.А. отгулял отпуск авансом в I квартале 2011 г. Начисленные и уплаченные по нему за этот период страховые взносы составили 15 000 руб. По распоряжению руководителя при увольнении необходимо удержать с него сумму отпускных за неотработанные дни отпуска.

Зарплата за 1 день, отработанный в июле, составила 1000 руб., неотработанные отпускные равны 1500 руб. То есть в результате удержания долга с работника сумма доначисления взносов по нему за июль будет отрицательная: -130 руб. ((1000 руб. - 1500 руб.) x 26%).

По всем другим работникам (кроме Симонова А.А.) в III квартале 2011 г. начислены страховые взносы в сумме 25 000 руб. А уплачено в III квартале 24 870 руб. (25 000 руб. - 130 руб.).

Решение

Исходная форма СЗВ-6-2 за 9 месяцев 2011 г. будет выглядеть так.

Корректирующая форма СЗВ-6-2 за I квартал 2011 г. будет заполнена так.

Форма АДВ-6-2 за 9 месяцев 2011 г. будет заполнена так.

При таком заполнении персонифицированной отчетности сведения о начисленных за III квартал взносах по данным АДВ-6-2 (начислено 25 000 руб., отрицательное корректирующее доначисление - 130 руб.) совпадут со сведениями формы РСВ-1 ПФР.

Прощаем долг

Налоговики считают расходы в виде сумм неотработанных отпускных экономически необоснованными (Статья 252 НК РФ; Письмо УФНС России по г. Москве от 30.06.2008 N 20-12/061148). Поэтому если вы не хотите с ними спорить, то на сумму неотработанных отпускных нужно уменьшить базу по налогу на прибыль в периоде увольнения. При этом ни НДФЛ, ни страховые взносы, ни отчетность по ним корректировать не нужно. Кроме того, страховые взносы, начисленные на не учитываемые при налогообложении прибыли выплаты, можно учесть в налоговых расходах (Письмо Минфина России от 23.04.2010 N 03-03-05/85).

Рассчитывать сумму задолженности, если у работника есть неотработанные дни отпуска на момент увольнения, нужно всегда. Но если долг не очень большой и взыскивать его с работника не хочется (хотя бы даже из тех соображений, что не хочется делать какие-либо корректировки в учете), можно поступить так. На некоторое время о долге нужно просто забыть. То есть и с работника его не взыскивать, но и прощение долга не оформлять. А по прошествии 3 лет этот долг можно будет списать как безнадежный (Статья 196, п. 1 ст. 1102 ГК РФ), и ничего корректировать более не придется.

Отношения работника и работодателя - это достаточно сложный процесс. Именно поэтому его и регламентируют правовые акты, а также, разумеется, Трудовой кодекс страны. Множество споров и вопросов возникает при увольнении сотрудника. Тем более, если работодатель собирается производить какие-либо удержания. К ним можно отнести и удержание за неотработанные дни отпуска при увольнении. Здесь есть свои нюансы, которые необходимо знать как представителю работодателя, так и сотруднику. Первому необходимо защитить свои интересы, но не нарушить действующее законодательство, а второму просто необходимо удостовериться, что его права не были нарушены. Обе стороны не должны терять в деньгах. Поэтому в статье представлены наиболее часто задаваемые вопросы и раскрыты типовые ситуации.

Виды отпусков. Административный и ученический

В первую очередь необходимо определиться, какие отпуска полагаются работнику. Их существует несколько, в зависимости от того, на какой работе занят сотрудник или же по цели использования.

К последним можно отнести административный и ученический отпуск. Первый представляет собой дни, за которые сотрудник не получает оплату. Но при этом ему и не ставят в табеле прогула, так как неявка согласована с работодателем, и подтвержден этот факт приказом. Административный отпуск обычно оформляется в непредвиденных ситуациях, к примеру, если необходимо съездить к родным или же произошло какое-то несчастье. Так как административный отпуск не оплачивается, то и удерживать его никто не может.

Ученический отпуск полагается работнику, получающему первое высшее или среднее образование параллельно с работой. Согласно законодательству, работодатель обязан предоставить дни ученического отпуска при предъявлении справки-вызова, которое выдает учебное заведение. При этом на каждом курсе есть свое количество дней для сессии и итоговой аттестации, которые могут быть оплачены. То есть, на первом и втором курсах это сорок календарных дней, а на третьем и последующих - по пятьдесят. Стоит отметить, что имеются в виду именно календарные дни отпуска. Продление ученического отпуска на дни праздников не практикуются.

Если же работник получает второе высшее образование, то оплачиваемый ученический отпуск ему не положен. Получить такой отпуск авансом не предоставляется возможным, так как оплата производится по истечении месяца, то есть отпускные не выписываются до срока, как это происходит с очередным отпуском. Соответственно, удержания за неотработанные дни отпуска при увольнении касательного ученического отпуска производится не могут.

Очередной отпуск. Что говорит законодательство

Каждый сотрудник имеет право получить оплачиваемый отпуск, его также называют ежегодным. Трудовой кодекс поясняет, какие категории работников могут рассчитывать на оформление отпуска. К ним относятся:

- Сотрудники, для которых данное место работы считается основным.

- Совместители.

- Работающие на дому или дистанционно.

- Сотрудники, выполняющие обязанности в течение неполного рабочего дня.

Этот список включает практически всех, кто принимает участие в трудовой деятельности на предприятии. Таким образом, каждый сотрудник имеет право на отпуск в оговоренные сроки и на определенное количество дней.

Какова продолжительность ежегодного основного оплачиваемого отпуска на предприятии? Стандартный отпуск для большинства организаций составляет двадцать восемь календарных дней. Если говорить конкретнее, то статья 115 Трудового кодекса подчеркивает, что работник не может получить менее двадцати восьми календарных дней ежегодного отпуска в году. Однако есть и другие категории лиц, которые имеют право на более длительный период отдыха, в связи со сложностью работы, а также работники, получающие дополнительный отпуск, например по вредности, или же инвалиды второй группы.

Дополнительные отпуска. Аванс

Дополнительные отпуска могут предоставляться ряду работников. К ним можно отнести тех, кто работает на Крайнем Севере, является инвалидом второй группы или работает во вредных условиях труда.

Во всех этих случаях законодательством предусмотрены дополнительные дни отдыха, которые оплачивает работодатель. Интересен тот факт, что каждый из них, за исключением дополнительного отпуска по вредности, может быть взят сотрудником авансом, то есть за еще не отработанное время. Таким образом, эти виды отпусков также подлежат удержанию.

А вот в случае отпуска, который предоставляется тем, кто задействован на предприятиях с вредными условиями труда, дополнительные дни предоставляются строго за отработанное время. Поэтому и такого понятия, как «взять отпуск авансом» для данного вида не существует. То есть и удерживать их нет возможности.

За какой период можно дать отпуск?

Почему же возникает ситуация, что необходимо произвести удержание за неотработанные дни отпуска при увольнении? Казалось бы, что каждый имеет право на определенное количество дней отдыха в году, и никаких переизбытков быть не должно. На практике все выглядит иначе.

Трудовой кодекс, к которому и обращается работодатель, утверждает, что первый отпуск сотрудник может получить после того, как отработал на предприятии не менее шести месяцев. При этом может быть оформлен ежегодный отпуск на четырнадцать календарных дней, то есть, ровно половина от положенного.

Все остальные года сотрудник может брать положенные дни отдыха в любом месяце, согласовав это с рабочим графиком и графиком отпусков. Казалось бы, что работник, который пришел в ноябре и отработал несколько лет, должен брать отпуск после отработанного года, то есть не раньше ноября следующего года. Однако на практике он может взять его в любое время, например, летом. Если отпуск оформлен в июне, то сотрудник «недоработал» еще несколько месяцев: июль, август, сентябрь и октябрь. То есть за эти месяца ему еще и не полагался отпуск, именно такую ситуацию называют «отпуск авансом».

Расчет дней отпуска. Работа кадров

В большинстве компаний сотрудник может оформить отпуск по личной просьбе.

Как производится расчет дней? Если за календарный год работник имеет право на двадцать восемь дней отпуска, то это значит, что каждый месяц ему полагается 2,33 дня. Так, если работник, который устроился в ноябре, хочет взять отпуск в июне, он может оформить его на 16 или 17 дней. В таком случае, если сотрудник решится на увольнение, он ничего не будет должен предприятию. Соответственно, и удержание за неотработанные дни отпуска производиться не будет. При этом для расчета берется, как полный месяц, так и тот, который был отработан сотрудником больше чем на половину.

На сколько дней можно оформить отпуск?

Что касается прав работника, то стоит напомнить о статье 122 Трудового кодекса. Здесь говорится, что гражданин имеет право оформить свой отпуск на любое время, уведомив работодателя за две недели. Также это заранее прописывается в графике отпусков на следующий год. Так что работник имеет право на получение полного отпуска в любое удобное время.

Что касается деления положенных дней, то и тут подсказку дает Трудовой кодекс. В нем говорится, что можно брать отпуск по частям. Однако стоит отметить, что одна часть должна быть не менее 14 календарных дней. А вот размер последующих не регламентирован. Однако не каждый работодатель готов оформлять отпуска по два или три дня. Поэтому сотруднику следует договариваться с работодателем или работниками отдела кадров.

Примерная схема оформления отпусков

В большинстве организаций оформление отпуска - дело простое. Если сотрудник идет по графику, который был составлен в предыдущем году, то не требуется никаких личных заявлений. За две недели сотрудники отдела кадров составляют приказ, в котором расписывается руководитель предприятия или структурного подразделения, а также сам работник. Следует быть внимательными, так как именно в приказе прописаны даты отпуска, а также количество дней отдыха. Подписывая документ, работник дает свое согласие на эти даты и конкретное количество дней.

Если же отпуск необходимо перенести или взять дни за прошлое время, то следует написать заявление, которое рассматривает работодатель. После подписи руководящих лиц также оформляется приказ. На основании приказа составляется записка-расчет, которая и отправляется в бухгалтерию.

Если сотрудник решил уволиться

Однако спорные моменты начинают возникать, если работник, оформивший отпуск за неотработанный период, решил уволиться. Сразу стоит отметить, что удержать его на предприятии работодатель не может. Отказываться отдавать трудовую книжку сотрудники отдела кадров также не должны, так как это будет незаконным.

Существует два способа мирного урегулирования. В первом случае работодатель просто удерживает сумму, которая была выписана за неотработанное время. Эта ситуация возможна, когда увольнение происходит в конце месяца, в котором были отработаны все дни. В этом случае хватит средств на погашение всей суммы. Второй вариант также заключается в погашении долга, но уже наличными в кассу предприятия.

Стоит отметить, что некоторые ошибочно считают, что работодатель не может удержать более двадцати процентов от начисленной оплаты. В данном случае ссылаются на статью 138 Трудового кодекса. Но следует понимать, что здесь речь идет именно о зарплате. Удержания же за неотработанный период регламентируется статьей 137. Поэтому работодатель может удержать всю сумму заработной платы после высчитывания налога.

Стоит отметить, что расчет дней отпуска может быть округлен только в сторону работника. То есть работодатель не может производить удержание за три дня вместо 2,33. А за два целых дня - может. Это закреплено в Трудовом кодексе.

Может ли работодатель подать в суд?

Может возникнуть ситуация, когда расчет неотработанных дней отпуска произведен, а суммы заработка не хватает для погашения всего долга. Если работник отказывается погасить сумму наличными, то работодатель несет убытки.

В этом случае существует два мнения, отличающиеся друг от друга. В первом варианте ссылаются на закон № 169, в котором высказываются тезисы об очередных и дополнительных отпусках. Согласно этому правовому документу, работодатель не имеет право на взыскание с работника после его увольнения.

Но многие специалисты согласны с тем, что данный документ противоречит ряду статей Трудового кодекса. Поэтому право подать на сотрудника в суд есть у любого работодателя.

Исключения из правил. Когда удержать нельзя

В каких случаях удержание за неотработанные дни отпуска при увольнении производить нельзя? Трудовой кодекс выделяет следующие ситуации:

- Сокращение штата организации.

- Ликвидация предприятия.

- Отказ сотрудника от перевода на иную работу.

- Смерть сотрудника.

Все эти ситуации объединяет то, что работник не может их предсказать, то есть и перерасход дней отпуска произошел не по его вине или инициативе. В таком случае работодатель несет убытки. Сотрудник не может отвечать за ошибки работодателя, это закреплено законодательством.

Действия бухгалтерии. Расчет

Расчет неотработанных дней отпуска при увольнении производят сотрудники отдела кадров. Однако на этом их работа не заканчивается. Они должны издать приказ об увольнении, а на его основании составить записку-расчет.

После получения приказа об увольнении, в котором прописаны дни, которые сотрудник «отгулял» за неотработанное время, бухгалтерия приступает к расчетам. Для этого необходимо брать расчетный период, который использовался для расчета отпускных. То есть, если сотрудник отдыхал в июне, а увольняется в сентябре, для расчета берется двенадцать месяцев с июня по май, а не с сентября по август. Это справедливо, так как удерживается та же сумма, которая и была излишне выплачена.

Расчет отпускных производится по формуле, в которой участвуют следующие показатели:

- Среднее количество дней в размере 29,3.

- Количество дней, необходимых удержать.

- Количество отработанных дней в конкретном расчетном периоде.

- Сумма заработка, которая входит в расчет средней.

В случае если все месяцы были отработаны полностью, то полное количество отработанных дней вычисляется путем умножения 12 месяцев на 29,3. Соответственно, если сотрудник устроился раньше, чем 12 месяцев до увольнения, умножают на количество отработанных месяцев.

Удержание и налоги

Работник получил свои отпускные за весь период, даже за тот, который еще не был им отработан. Но и налог на доходы физических лиц также был снят со всей суммы. То есть, раз работодатель удерживает сумму выплаты, он должен и вернуть удержанный с сотрудника налог. Этот достаточно сложный момент объясняют специалисты Минфина. Стоит отметить, что код удержания за неотработанные дни отпуска в справке 2-НДФЛ отсутствует. Однако в программе 1С может возникнуть ситуация, когда в справке происходит отражение данной суммы по коду 2012 как компенсация за неиспользованный отпуск, но с минусом. Но так как в месяц, когда были произведены удержания с отпускных, ошибки со стороны работодателя не было, никаких дополнительный поправок вносить не нужно.

После расчета суммы, которую нужно удержать, работодатель должен уведомить работника, что он может вернуть часть налога, удержанного ранее. После письменного заявления со стороны сотрудника, можно уменьшить налог за последний отработанный период на данную сумму.

Основные проводки. Типовая ситуация

Каковы дальнейшие действия бухгалтера после расчета суммы удержания за неотработанные дни отпуска? Проводки. Именно их составление также может вызывать трудности, в особенности у начинающего специалиста.

Типовые проводки приведены с учетом того, что удержание производится с работника административного аппарата.

Для того чтобы отразить непосредственно начисление заработной платы сотруднику, используют счета 26 и 70, а именно:

- Дебет счета 20 и Кредит счета 70.

Отражения удержания налога с данной суммы осуществляется при помощи счета 68 и 70, а именно:

- Дебет счета 70 Кредит счета 68.

Бухгалтерская проводка удержания за неотработанные дни отпуска показывается в виде Сторно, то есть отражается с минусом или выделяется красным цветом. Выглядит она таким же образом, как и первая описанная проводка.

Обратным отражение второй проводки может стать в описании операции по сторнированию НДФЛ за удержания. То есть данная проводка также выделяется красным или же пишется с минусом.

Выплата итоговой суммы работнику за вычетом всех удержаний отражается с помощью двух счетов:

- 50 - в случае если деньги получены из кассы.

- 51 - в случае если деньги выплачены через банк.

- Счет 70.

Выглядит проводка следующим образом:

- Дебет счета 70 Кредит счета 50.

Таким образом, при увольнении сотрудника, который получил дни отпуска за неотработанное время, может возникать ряд вопросов. Например:

- Законно ли производить удержание.

- Как рассчитать дни, за которые были начислены излишние отпускные.

- Какой период следует брать к расчету при удержании отпуска.

- Какую часть заработной платы можно удержать у работника.

На все эти вопросы помогает найти ответ Трудовой кодекс РФ. Также к нему стоит обратиться и работнику, чтобы понять, не ущемили ли его права. Трудовой кодекс помогает разобраться в спорных вопросах и доказать свою точку зрения.

Работник заранее использовал отпуск и увольняется. Деньги выплачены, но время не отработано. Как вернуть средства? Как просчитывается удержание за неотработанные дни отпуска при увольнении?

Проблема

Сотрудник, отработавший шесть и более месяцев, имеет право на оплачиваемый отпуск. Работодатель должен предоставить ему все 28 дней отдыха. По предварительному соглашению отпуск может быть использован авансом. Законодательством не предусмотрены нормы расчета дней пропорционально отработанным часам либо иным периодам. За второй и последующий годы отпуск может предоставляться сотруднику в любое время по графику.

Пример. Сотрудник был оформлен на предприятие 21 декабря 2012 года и работал до 20 декабря 2013-го включительно. Право на отпуск в 28 дней у него возникнет c 21 июня. По соглашению сторон, он может воспользоваться им раньше этого времени. Если сотрудник уйдет с работы до окончания отчетного года (20 декабря), то с его зарплаты вычитываются удержания за неотработанные дни отпуска при увольнении.

Правила

Удержания за неотработанные дни отпуска при увольнении рассчитываются во всех случаях, кроме следующих:

- отказ сотрудника от перевода на другую должность, необходимую ему по медицинским показаниям, либо отсутствие у работодателя нужной вакансии;

- ликвидация предприятия, прекращение деятельности ИП;

- сокращения штата сотрудников организации, ИП;

- смена собственника предприятия;

- призыв сотрудника на военную службу;

- восстановление лица, ранее выполнявшего работу, по решению суда или госинспекции по труду;

- признание человека нетрудоспособным;

- смерть сотрудника;

- наступление чрезвычайных обстоятельств: военных действий, катастрофы, стихийного бедствия, крупной аварии, эпидемии.

Если сотрудник, которому был предоставлен отпуск, уходит с работы по любым другим причинам, в обязательном порядке рассчитываются удержания за неотработанные дни отпуска при увольнении.

Калькуляция

Удержание осуществляется за сутки отпуска, не отработанные в течение 12 месяцев, в счет которых сотрудник уже получил деньги. Чтобы рассчитать нужно количество дней отдыха разделить на 12. Чтобы узнать сумму удержаний, нужно выполнить такую последовательность действий:

1. Рассчитываем количество месяцев, оставшихся до окончания года, за который получены деньги. Законодательно не установлен порядок подсчета. Поэтому лучше руководствоваться правилами расчета отпускных и количество месяцев округлять до целых. Этот же принцип можно использовать при расчете дополнительного отпуска, компенсации.

2. Умножить дни на число месяцев, которые нужно отработать. Так рассчитывается продолжительность неотработанного отдыха в сутках. Если в результате получилось дробное число, то округлять его нужно в пользу сотрудника.

3. Полученную цифру нужно умножить на средний заработок за день, исчисленный при Это и будут удержания за неотработанные дни отпуска при увольнении. и НДФЛ перечисленные ранее, позже будут компенсированы из бюджета.

Пример

Допустим, сотрудник использовал часть из 28 дней отпуска авансом. Сразу после выхода на работу написал заявление на увольнение. Расчеты показали, что отдых за 3,8 месяца рабочего года был предоставлен авансом. Полученную цифру следует округлить до 4. За каждые сутки стандартного 28-дневного отпуска положено: 28 / 12 = 2.3 дня работы. Получается, что сотрудник «должен» организации: 2,3 х 4 = 9,2, или 9 дней работы. за день составил 250 руб. Рассчитаем сумму удержаний: 9 х 250 = 2250 руб.

Процедура

Удержание осуществляется из причитающейся сотруднику заработка в день увольнения. При этом сумма не может превышать 20 % зарплаты. Вернуть разницу можно добровольно, договорившись с сотрудником, или в судебном порядке.

Ежегодный отпуск состоит из основного и дополнительного. Правила расчета периода отдыха рассчитываются одинаково во всех случаях, кроме доплат за вредные или опасные условия труда. Удержания с этих категорий компенсаций также не осуществляются.

Юридические аспекты

При увольнении сотрудника суммы, предоставленные за неотработанные дни, должны быть удержаны из его зарплаты. Если это невозможно ввиду отсутствия у того заработанных средств, работодатель может обратиться в суд за взысканием. Но если не будет доказано, что действия сотрудника привели к нарушению порядка расчетов, то в иске, скорее всего, будет отказано.

Удержания за неотработанные дни отпуска при увольнении: проводки

Бюджет доходов и расходов организации может предусматривать создание резерва для таких выплат. Тогда в балансе делается следующая проводка: ДТ96 КТ70. Во всех остальных случаях сторнирование отпускных оформляется так: ДТ20 КТ70.

НДФЛ и взносы

Как пересчитываются взносы, удержанные при выплате отпускных? Все зависит от того, хватит ли суммы последней зарплаты для взимания. Если причитающихся средств хватает для выплаты долга, то выполняются следующие действия.

1. В БУ отражается начисление зарплаты. При этом не рассчитываются удержания за неотработанные дни отпуска при увольнении. НДФЛ, взносы калькулируются по стандартной схеме. Излишне удержанные суммы сторнируют, если годовая отчетность еще не подписана. Иначе придется исправлять данные в балансе.

2. При выплате отпускных в бюджет перечисляется НДФЛ. Излишние суммы должны быть возвращены сотруднику. Чтобы сумму пересчитали, нужно предоставить в ФНС уточняющую справку 2-НДФЛ и отразить в ней все расчеты. Датой получения зарплаты при увольнении считается последний день работы. Поэтому последнюю зарплату в отчете за текущий год следует отразить месяцем увольнения. Подавать уточнения РСВ-1 ПФР за период, в котором сотрудник был в отпуске, организация не обязана. Взносы были исчислены без ошибок, обновлять данные не нужно.

Нюансы

По результатам расчетов может образоваться отрицательная сумма взносов. Это означает, что начисленная выплата меньше излишней. Возможны несколько вариантов исхода событий:

- суммы заработка хватает, и бухгалтерия просто осуществляет удержание за неотработанные дни отпуска при или любого другого работника - не суть важно);

- заработка не хватает, сотрудник соглашается добровольно вернуть «излишек» полученных сумм в кассу;

- зарплаты не хватает, сотрудник идти на компромисс не хочет, организация подает иск и взимает средства через суд.

В первых двух случаях подаются корректирующие справки в зависимости от того, в каком году сотрудник был трудоустроен: СЗВ-6-1 (2) - до 2012 года и СЗВ-6-4 - с 01.01.2013. В скорректированных формах взносы должны быть уменьшены на сторнированные суммы. Также желательно предоставить уточненный расчет.

Пример

Кассир магазина увольняется 03.03.2014 года по собственному желанию. В декабре 2013-го она была в ежегодном отпуске (28 дней) за период с 18.06.13 по 17.06.14. Сотрудница 1961 г. р. Сумма выплат, облагаемых страховыми взносами, не превысила 624 тыс. руб. с начала года. за день - 421 руб.

Сумма отпускных: 421 х 28 = 11 788 руб.

За отработанные дни в марте сотруднице начислено 1263 руб.

На момент увольнения кассир отработала 8 месяцев и четырнадцать дней (с 18.06.2013 по 03.03.2014 включительно). Рассчитаем сумму удержания за неотработанные дни отпуска при увольнении:

1) 12 - 8 = 4 мес. - неотработанное время;

2) 421 х 4 х 28: 12 = 3 929 руб. - «долг» сотрудника.

Организация перечисляет взносы на страхование по ставке 0,2 %. На момент увольнения отчетность за 2013 год не была сдана. Сотрудница согласилась с добровольным удержанием. Поскольку сумма зарплаты меньше «долга», кассир самостоятельно вернула разницу в кассу предприятия. Отобразим удержания за неотработанные дни отпуска при увольнении. Проводки в декабре 2013-го:

1. ДТ44 КТ70 - 11 788 руб. - начислены отпускные.

2. ДТ70 КТ68 - 1532 руб.- удержан НДФЛ.

3. ДТ68 КТ51 - 1532 руб. - перечислен налог в бюджет.

4. ДТ70 КТ50 - 10 256 руб.- из кассы выплачены отпускные.

5. ДТ44 КТ69:

- 2593 руб. (11 788 х 0,22) - начислены взносы в страховую часть пенсии.

- 342 руб. (11 788 х 0,029) - взносы в ФСС.

- 601 руб. (11 788 х 0,051) - взносы в ФФОМС;

- 24 руб. (11 788 х 0,002) - страхование от профзаболеваний.

Март 2014-го:

1. ДТ44 КТ70 - 1263 руб. - рассчитана зарплата.

2. ДТ70 КТ68 - 164 руб. (1263 х 0,13) - удержан НДФЛ.

3. ДТ44 КТ69:

- 278 руб. (1263 х 0,22) - взносы в ПФР.

- 37 руб. (1263 х 0,029) - взносы в ФСС.

- 64 руб. (1263 х 0,051) - взносы в ФФОМС.

- 3 руб. (1263 х 0,002) - страхование от профзаболеваний.

1. ДТ44 КТ70 - 3929 руб. - сторно отпускных.

2. ДТ70 КТ68 - 511 руб. - сторнировано НДФЛ.

3. ДТ44 КТ69:

- 864 руб. - сторнирована сумма взносов части трудовой пенсии.

- 114 руб.- откорректированы взносы в ФСС.

- 200 руб.- сторнированы взносы в ФФОМС.

- 8 руб. - откорректированы взносы за профзаболевания.

Организация перечислила НДФЛ с отпускных в сумме 1 532 руб. Подоходный налог, начисленный с зарплаты, составляет 164 руб. «Излишек» НДФЛ - 511 руб. Отобразим корректировку удержания за неотработанные дни отпуска при увольнении. Проводки:

1. ДТ68 КТ51- 164 руб. - вся сумма налога перечисляется в бюджет.

2. ДТ70 КТ51- 511 руб. - возвращен кассиром «излишек» удержанного НДФЛ.

3. ДТ50 КТ70 - 2830 руб. (3929 - 1263 - 164) - средства поступили в кассу.

Задолженность бюджета по НДФЛ в сумме 511 руб. можно учесть в счет будущих платежей по налогу.

Создание резерва

Теперь рассмотрим пример, в котором сотрудник отказался добровольно вернуть деньги. Организация вынуждена создать Изменим немного исходные данные прошлой задачи:

- 28 дней отпуска были отгуляны авансом;

- средний заработок кассира в день - 421 руб.;

- рабочий год: 01.06.13 - 31.05.14, не отработано для отпуска 6 месяцев;

- сотрудница увольняется 3 марта 2014.

Сумма полученных отпускных: 421 х 28 = 11 788 руб.

Предприятие создает резерв для оплаты, поэтому:

- суммы за полностью отработанные списываются с резерва;

- суммы за неотработанные сутки списываются в счет текущих затрат.

Начисленная зарплата за март - 1263 руб.

На момент увольнения кассир отработала 8 месяцев и 2 недели (14 дней) за отчетный период. При расчете будут учитываться полные 8 месяцев: 12 - 8 = 4 мес. - неотработанное время.

11 788: 12 х 4 = 3929 руб. - на такую сумму необходимо осуществить удержание за неотработанные дни отпуска при увольнении.

Приказ директора в таких случаях предусматривает, что неотработанные суммы должны списываться в счет расходов за текущий период.

Взносы оплачивались по ставке 0,2 %. На момент увольнения отчетность за прошлый год не была сдана. Сотрудница не согласна с удержанием. Размера зарплаты за март не хватает для проведения расчетов. Кассир добровольно не желает возвращать недостающую сумму.

1. ДТ96 КТ70 - 5894 руб. - начислены отпускные за счет резерва (перед отдыхом).

2. ДТ44 КТ70 - 5894 руб. - начислены отпускные за счет текущих расходов (в день увольнения).

3. ДТ70 КТ68 - 1532 руб. - удержан НДФЛ.

4. ДТ68 КТ51 - 1532 руб. - НДФЛ перечислен в бюджет.

Удержание за неотработанные дни отпуска при увольнении в 1С ЗУП

При предоставлении сотруднику отпуска из начисленной суммы удерживается НДФЛ. Если распоряжение руководителя предусматривает удержание излишне начисленных сумм, необходимо вернуть налог в порядке, установленном НК РФ. В БУ эти операции осуществляются сторнированием. Рассмотрим, как отразить удержание за неотработанные дни отпуска при увольнении (проводки 1С).

Сначала нужно посмотреть настройки программы. Если установлен алгоритм расчета как «Не уменьшает налоги», то удержанные суммы будут регистрироваться, как обычно. Если установлено «Уменьшает взносы», то суммы будут регистрироваться, как сторно начисление.

Пример

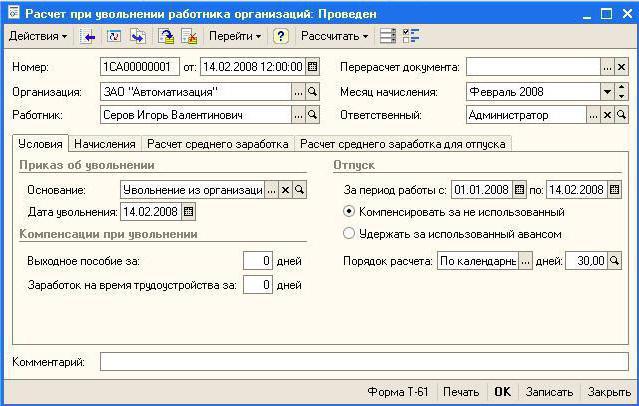

Допустим, 22.05.2014 сотрудник уволен по собственному желанию. С 06.03.2014 по 20.03.2014 ему был авансом предоставлен отпуск на 14 дней. Сотрудник принят в организацию 17.01.2014. На момент увольнения отработал 4 месяца и 5 суток. Чтобы отразить удержание за неотработанные дни отпуска при увольнении, в 1С ЗУП предусмотрен специальный документ «Расчет при увольнении сотрудника».

Количество неотработанных дней определяется так:

- До конца отчетного года (23.05.14 - 16.01.15) остается 7 месяцев и 25 дней. Они округляются до 8 полных месяцев.

- Количество дней отпуска: 28: 12 х 8 = 19.

- Исключим использованные дни: 19 - 14 = 5.

В программе нужно установить опцию "Удержать авансом", указав "Порядок расчета" - " календарные дни" в количестве 5. Затем нужно сформировать расчетный листок. Удержания в "Индивидуальной карточке ЕСН" не влияют на начисления. За отработанные дни сотруднику начислено 18 190 руб. Осуществим удержание за неотработанные дни отпуска при увольнении. Проводки:

- Приказ руководителя предусматривает возврат излишне уплаченных сумм. Поэтому в программе нужно сторнировать документ «Начисление зарплаты»:

ДТ44 КТ70 - начисление зарплаты;

ДТ70 КТ68 - удержание НДФЛ;

ДТ44 КТ69 - удержание сборов.

- Затем ввести новый, с пересчитанными днями отпуска.