Командировка представляет собой выезд сотрудника за пределы территории, где находится его постоянное место работы, для выполнения задач, связанных с его должностными обязанностями. При этом оплата выходных дней в командировке имеет ряд особенностей. В этой статье мы рассмотрим, как выплачиваются суточные в выходные дни в командировке, как начисляется оплата за работу в выходные дни в командировке, и как должен поступить работодатель, если возвращение из командировки происходит в выходной день.

Из этой статьи вы узнаете:

- как осуществляется оплата командировки в праздничные дни;

- как производится оплата выходных дней в командировке;

- каковы правила оплаты суточных в выходные дни в командировке;

- как поступить работодателю, если сотрудник осуществляет выезд в командировку в выходной день: оплата труда и дорожных расходов;

- как начисляются средства при возвращении из командировки в выходной день: оплата работы и командировочных расходов.

Оплата командировки в праздничные дни

Оплата командировки работодателем складывается из нескольких ключевых статей. Начисление средств по некоторым из них осуществляется по-разному в зависимости от того, приходится ли осуществляемая сотрудником деятельность на выходные и праздничные или обыкновенные рабочие дни. При этом по другим видам выплат величина начислений не зависит от этого фактора.

Общий перечень статей расходов работника, которые подлежат возмещению со стороны работодателя, приведен в ст. 168 ТК РФ. Так, в число статей расходов работодателя, связанных с командировкой сотрудника, входят следующие виды выплат:

- суточные, то есть денежные средства, направляемые на оплату текущих расходов в командировке, например, таких как питание. Этот вид оплаты производится вне зависимости от того, осуществляется ли командировка в выходные или рабочие дни;

- транспортные расходы;

- расходы на оплату жилья на период командировки;

- иные расходы, осуществляемые работником с ведома и с согласия работодателя - например, траты на так называемые представительские статьи.

Положения Трудового кодекса и Постановления Правительства РФ от 13 октября 2008 г. N 749 «Об особенностях направления работников в служебные командировки», а также других нормативно-правовых актов, регулирующих вопросы осуществления выплат командированным сотрудникам, свидетельствуют о том, что все перечисленные статьи расходов работодателя оплачиваются в одинаковом размере вне зависимости от того, осуществлены ли соответствующие расходы в рабочий или нерабочий день.

Исключение составляет собственно оплата работы в выходной день в командировке, которая производится в особом порядке.

Полезная информация о том, как оплачивается возвращение из командировки в выходной день

Различия в оплате труда работника, находящегося в командировке, в рабочий и нерабочий день

Постановление № 749 устанавливает, что сотрудник должен получить оплату в размере среднего дневного заработка за все дни нахождения в командировке, которые совпадают с графиком работы, установленным в командирующей организации. Таким образом, в данном случае размер оплаты его труда будет одинаковым вне зависимости от того, осуществляет ли он свои трудовые функции на своем обычном рабочем месте или за пределами территории, где находится организация-работодатель.

Например, согласно подписанному с ним трудовому договору сотрудник работает в режиме пятидневной рабочей недели с понедельника по пятницу с установленной продолжительностью рабочего дня, составляющей 8 часов. В случае, если он находится в командировке с понедельника по четверг, за эти дни размер оплаты его труда будет точно таким же, как если бы он продолжал выполнять свою работу, не выезжая в командировку.

Что касается ситуаций, когда работник привлекается к выполнению трудовых задач в командировке в выходные и праздничные дни, в этом случае работодателю следует руководствоваться положениями письма Министерства труда и социальной защиты РФ от 25 декабря 2013 г. № 14-2-337 «Об оплате труда работников ». Как следует из содержания указанного письма, этот труд работодатель должен оплатить в порядке, установленном ст. 153 ТК РФ, то есть не менее, чем в двойном размере.

Обратите внимание! Для целей определения выходных и праздничных дней в этом случае используется график работы, установленный в организации, отправившей сотрудника в командировку. Это правило применяется в том числе в случаях, когда такой график не совпадает с графиком принимающей организации.

Оплата выходных дней в командировке

Порядок оплата командировок в выходные дни напрямую зависит от того, какие именно задачи находящийся в отъезде работник выполнял в эту дату. Так, в частности, если в этот день он не осуществлял трудовой деятельности, направленной на решение производственных задач, работодатель не должен производить оплату его труда. Это, однако, не освобождает его от обязанности по оплаты суточных за выходные дни в командировке, найма жилья и иных расходов, связанных с нахождением в командировке.

Об оплате командировок в выходные дни читайте

Однако в случае, если в свой выходной сотрудник работал в выходные дни в командировке, то есть занимался решением рабочих задач, работодателю придется оплатить его труд в повышенном размере. Конкретная величина суммы, подлежащей оплате, устанавливается положениями ст. 153 ТК РФ. При этом необходимо будет принимать во внимание, какая система оплаты труда установлена в отношении конкретного работника в соответствии с его трудовым договором.

Скачайте документы по теме:

Порядок оплаты командировочных в выходные дни

Ст. 153 ТК РФ устанавливает, что порядок оплаты командировки в выходные дни напрямую зависит от влияния нескольких факторов. В частности, работодателю необходимо принимать во внимание систему оплаты труда сотрудника, а также количество отработанного времени в данном месяце в сравнении с установленной нормой рабочих часов. В частности, с учетом этих условий данный раздел этого нормативно-правового акта выделяет следующие варианты повышенного размера оплаты труда сотрудников, привлекаемых к работе в случае, если командировка выпадает на выходной день:

- для сотрудников, работающих в условиях сдельной системы оплаты труда , применяется удвоенная стоимость каждой единицы произведенной продукции;

- для сотрудников, у которых размер оплаты труда рассчитывается на основании установленной дневной или часовой ставки, применяется удвоенная величина дневной или часовой ставки;

- для сотрудников, заработная плата которых установлена в размере фиксированного оклада, используется расчетная величина стоимости трудового дня (если он отработал полный рабочий день в командировке в выходной) или часа (если он отработал неполный день), подсчитанная посредством деления оклада на нормативное количество рабочих дней или часов в месяце.

При этом в данном случае работодателю необходимо учитывать, выработал ли сотрудник свою месячную норму трудового времени на момент выхода на работу в командировке в выходной день. Если такая норма им еще не выработана, он должен получить оплату в размере не менее одного дневного (за полный день работы) или часового (за каждый час работы при неполном рабочем дней) оклада сверх среднего дневного заработка.

Если он уже выработал свою месячную норму, работодателю придется заплатить ему не менее двух дневных (за полный день работы) или часовых (за каждый час работы при неполном рабочем дне) оклада помимо среднего дневного заработка.

Обратите внимание! Конкретная величина оплаты командировочных в выходные и праздничные дни может быть установлена локальным нормативным актом организации либо коллективным или индивидуальным трудовым договором. Однако во всех случаях она не может быть меньше величины, установленной законодательством, хотя работодатель по своему усмотрению может сделать ее более высокой по сравнению с уровнем, установленным ст. 153 ТК РФ.

О выходных и праздничных днях в мае 2017 читайте

Замена повышенной оплаты отгулом

Работник может по собственному желанию заменить получение более высокой оплаты работы в командировке в выходной день дополнительным отдыхом . В этой ситуации работодатель должен будет оплатить такую трудовую деятельность в обычном порядке, то есть в одинарном размере заработка, установленного в соответствии с системой оплаты труда данного работника. Вместо этого по его желанию ему будет предоставлен дополнительный день отдыха. При этом день отдыха в данном случае не подлежит оплате работодателем.

Для того, чтобы произвести такую замену, работнику необходимо обратиться к работодателю с соответствующим письменным заявлением.

Оплата суточных в выходные дни в командировке

Понятие «суточные», в соответствии с постановлением № 749, включает в себя различные виды дополнительных расходов сотрудника в командировке, связанные с тем, что он находится вне пределов своего постоянного места жительства - например, такие как питание, стирка белья и прочие. При этом, однако, в состав суточных не включаются расходы, связанные с оплатой найма жилья в командировке и оплатой транспортных расходов.

В соответствии с указанным постановлением, суточные в выходные дни в командировке оплачиваются в том же порядке, что и в рабочие дни. При этом оплата суточных производится в том числе и за дни, проведенные в пути к месту назначения. В общую продолжительность этого пути включаются в том числе периоды вынужденных остановок, например, при следовании к месту назначения с пересадками.

Обратите внимание! Деньги на суточные расходы, наряду с расходами на проезд и найм жилья, предоставляются работодателем сотруднику авансом, то есть до направления в командировку. При этом в расчет требуемой суммы необходимо включить не только рабочие дни, но и оплату выходных в командировке.

Выезд в командировку в выходной день: оплата

В случае отъезда в командировку в выходной день оплата суточных, транспортных и иных расходов осуществляется точно так же, как и в рабочие дни. Исключение в этом случае состоит в том, как оплачивается заработок в командировке в выходной день. По общему правилу, если сотрудник, находящийся в отъезде, не работает в свой выходной, оплата командировки в выходные дни не производится.

Однако в ситуации оплаты командировки в выходной день в пути работодателю следует руководствоваться содержанием письма Министерства труда и социальной защиты РФ от 5 сентября 2013 г. № 14-2/3044898-4415 «Об оплате дней отъезда, приезда и дней нахождения в пути в период командировки, приходящихся на выходные или нерабочие праздничные дни». В частности, в этом документе ведомство прямо указывает, что в этом случае оплата выходных дней в командировке осуществляется по двойному тарифу в соответствии с порядком, установленным ст. 153 ТК РФ.

Обратите внимание! В данном случае работник фактически лишается своего законного выходного дня. Поэтому Минтруда указывает на необходимость применения в такой ситуации пункта 8 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07.04.1988 № 62 «О служебных командировках в пределах СССР», согласно которому работнику должен быть предоставлен другой день для отдыха.

Возвращение из командировки в выходной день: оплата

Аналогичный порядок применяется для оплаты командировки в выходные и праздничные дни в случае, если на такой день приходится возвращение сотрудника из отъезда. При этом возвращением из командировки в выходной день считаются все ситуации, когда прибытие транспортного средства производится в пункт назначения после наступления 0.00 часов выходного дня вне зависимости от конкретного времени прибытия.

Таким образом, вопрос о том, оплачиваются ли выходные дни в командировке, требует учета ряда нюансов, связанных с тем, чем именно был занят сотрудник в этот период времени. В некоторых случаях работодатель может ограничиться оплатой текущих расходов работника, тогда как в других он должен будет предоставить ему средний дневной заработок в двойном или даже тройном размере.

Кроме того, необходимо учитывать, что помимо денежной компенсации за работу в таких условиях сотрудник может получить дополнительные дни отдыха. Для того, чтобы правильно применить соответствующие положения действующего законодательства, необходимо не только знать требования Трудового кодекса, но и принимать во внимание разъяснения Министерства труда по данному вопросу.

Практически каждая организация отправляет своих сотрудников в командировки. Нередко такие поездки приходятся на выходной день.

Возникает вопрос – как правильно осуществлять оплату командировки в выходной день работнику предприятия? Рассмотрим порядок оплаты командировки в выходной день более подробно.

Нормативная база

Предприятия и организации при решении вопросов об оплате дней, проведенных сотрудником в командировке, должны руководствоваться действующими нормативно-правовыми актами.

Все нюансы регламентируют:

- Трудовой кодекс РФ;

- Постановления РФ № 749 и № 922.

В главе 24 Трудового кодекса РФ описаны основные положения, которые регламентируют права сотрудников, направленных в командировку по инициативе работодателя.

Статья 139 гласит о правилах расчета среднего заработка, а также об оплате командировки в выходной день.

Особенности оплаты командировки в выходной день

Оплата в выходной день будет зависеть от многих факторов - в частности, влияет, осуществлялась ли в выходной трудовая деятельность сотрудником или нет, находился ли он в пути или уже был на месте.

Рассмотрим, оплачиваются ли выходные в командировке и процедуру расчетов в каждом отдельном случае:

Если сотрудник в этот день работал

Сотрудник предприятия имеет право компенсировать работу в выходной день посредством двух вариантов на выбор:

- Если командировка приходится на выходные дни, и сотрудник в эти дни осуществляет трудовую деятельность, то оплата производится в двойном размере (статья 153 Трудового кодекса РФ). Руководители организации могут закрепить в локальных нормативно-правовых актах оплату за работу в выходные в большем размере, но не менее минимального порога, установленного действующим законодательством.

- В качестве альтернативного варианта сотруднику может быть предоставлен отгул.

Любому командированному сотруднику начисляются суточные за каждый день нахождения в командировке, независимо от того, выходной ли этот день или рабочий.

Если работник находился в пути (выезд/возвращение)

Дни прибытия, отбытия, дни нахождения в пути к месту следования, которые являются выходными или праздничными днями, должны оплачиваться не менее, чем в двойном размере.

Сотрудник также имеет право заменить двойную оплату на дополнительный выходной, о чем должен заблаговременно сообщить работодателю. Помимо этого, работнику должны быть выплачены суточные.

Документы

Для того, чтобы правильно оформить процедуру, бухгалтерия должна располагать соответствующими данными и подтверждающими документами, что сотрудник действительно работал в выходной день или же находился в пути к месту следования.

Помимо этого, необходимо правильно оформить табель и внести соответствующие коды. Рассмотрим более подробно возникающие нюансы.

Как оформить приказ?

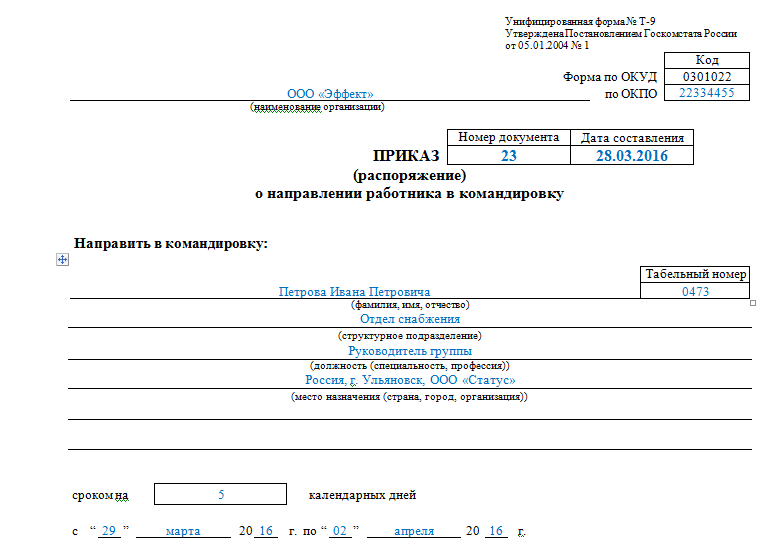

Факт того, что сотрудник организации направляется в командировку в выходной день, должен быть отражен в соответствующем приказе.

Данный документ должен быть утвержден отдельно от основного .

Приказ будет служить основанием для начисления повышенной оплаты за работу в выходной день.

В приказе должно быть отражено:

- наименование организации;

- название документа (приказ), дата составления и номер;

- ФИО руководителя, главного бухгалтера и начальника структурного подразделения;

- подписи уполномоченных лиц.

Содержимое приказа должно отражать:

- ФИО сотрудника, направляемого в командировку;

- дату и время начала командирования;

- дату и время окончания командирования;

- основание, по которому составлен приказ (согласие работника о привлечении к работе в выходной день).

Пример приказа:

Как отметить в табеле?

Основанием для оплаты командировочных сотруднику организации будет являться табель учета рабочего времени, куда должны быть внесены соответствующие отметки.

Обязанность по ведению табеля бухгалтерами предприятия закреплена в части 4 статьи 91 Трудового кодекса РФ.

Пункт 33 данного нормативно-правового акта описывает порядок оплаты выходных дней в командировках госслужащих.

Согласно Указу, государственные служащие могут осуществлять выезд и возвращение из командировки в выходной. Также допускается трудовая деятельность в такие дни.

В соответствии со статьей 153 Трудового кодекса РФ госслужащему должна быть начислена двойная оплата за такие дни или предоставлен дополнительный день отдыха.

Расчет при сменном графике

Особенности оплаты работы в командировке у сотрудников, осуществляющих трудовую деятельность по сменному графику, регламентируются все той же статьей 153 Трудового кодекса РФ.

Это означает, что расчет должен производиться по следующему принципу:

- за рабочие дни по сменному графику, проведенные в командировке – исходя из среднего заработка;

- за отработанные выходные дни по сменному графику – в двойном размере или посредством предоставления дополнительного выходного дня.

Командировка должна быть оплачена работнику в соответствии с требованиями действующего трудового законодательства.

Оплата будет зависеть от того, осуществлял ли в выходной день сотрудник трудовую деятельность или нет. Для документального оформления требуется составление приказа и внесение соответствующих записей в табель учета рабочего времени.

Командировка – это нормальный и естественный процесс, когда сотрудника работодатель направляет на работу за пределы организации. Не только в другой населенный пункт, но и в другую организацию (например, выездная комиссия врачей поликлиники в военкомат во время осеннего или весеннего призыва). Трудовое законодательство регулирует все аспекты выездных работ, такие как: оплата командировки в выходной день, в праздники или будни (рабочие) дни.

Выходные дни

Выездные часы могут выпадать на выходные дни работника, что ставит его перед вопросом о том, как рассчитывается оплата выходных дней в командировке в 2017 году. Трудовое законодательство предусматривает несколько ситуаций, исходя из которых, и производится начисление заработной платы.

Многодневный выезд

Обратите внимание

В случае если работодатель направляет сотрудника на работу за пределы организации на несколько дней, то эти дни оплачиваются в соответствии с табелем. То есть командировочные работы оплачиваются точно так же, как и остальные рабочие дни. Более того в трудовом законодательстве существует такое понятие, как «суточные». Это надбавка, которая выплачивается за каждый рабочий день, проведенный вне организации и привычного рабочего места. Бюджетные организации суточные в выходные дни в командировке добавляют в установленном размере – 100 рублей за каждый день. Работодатель может увеличить эту сумму, в случае если в собственном бюджете существует «запас». Экономия бюджета позволяет работодателю увеличивать размер суточных. Выходные дни, приходящиеся на командировочные дни, не оплачиваются, поскольку плата за эти дни уже подразумевает компенсацию. Статья 153 Трудового Кодекса достаточно четко прописывает этот момент. Если же сотрудник в выходные дни в командировке трудился, то эти дни должны быть оплачены отдельно в большем размере. Внебюджетные организации самостоятельно устанавливают размер суточных. Независимо от формы образования, организация обязана оплатить сотруднику транспортные расходы, а так же включить время, затраченное на дорогу, в рабочие часы.

Важно! Максимальный срок командировки устанавливается работодателем исходя из производственных нужд и может быть неограниченным. Минимальный срок — 24 часа. Подробнее читайте в этой

Приказ о поездке

Работодатель, составляя , должен прописать все аспекты проездки. Например, если она приходится на несколько дней, часть которых выходные, то в приказе должна быть формулировка о том, что суточные начисляются с учетом этих дней. Если же выходные дни для сотрудника являются рабочими, то в приказе прописывается увеличенная оплата за фактически отработанное время.

Командировка в выходные

Трудовое законодательство объясняет, как оплачивается командировка в выходной день или в праздники, если работодатель намеренно отправляет сотрудника в этот период на работу. Все праздничные и выходные дни компенсируются в повышенном размере или могут быть заменены дополнительными днями отдыха. Например, если выезд приходится на период с 29 по 1 мая, то сотрудник может потребовать три выходных взамен или оплату в повышенном размере за отработанные часы (обычно в двукратном), независимо от формы образования организации.

Выходные, как день выезда или приезда

Законодательство регулирует только четкие даты работы вне основного рабочего места, поэтому если выезд или приезд совпадает с первым или последним днем командировки и попадает на выходной день, то оплата производится в увеличенном размере. Существуют же ситуации, когда для того, чтобы попасть на новое место, человеку приходится выезжать заранее. Законодательство данный момент никак не регулирует, поэтому работодатель обязан самостоятельно прописать его во внутреннем нормативном акте, касающемся работы на выезде. Фактически, многие организации пренебрегают такими ситуациями, никак не учитывая выходной день, в который работник выехал или приехал с командировки, что является нарушением законодательства.

Оплата всех расходов по закону

Любая работа в выходные дни в командировке должна быть оплачена, оплата производится за фактически отработанные дни, согласно табелю учета рабочего времени. Все расходы на проезд, проживание и любые другие дополнительные расходы, которые несет человек в командировке, компенсирует работодатель. Если командировка однодневная или не подразумевает выезд за пределы постоянного места жительства, то организация оплачивает только отработанное время. Проезд в случае однодневной командировки тоже должен компенсировать работодатель, поскольку это является его прямой обязанностью по закону (о том, как оплачиваются суточные за один день командировки, читайте в этой ). Проезд и наем жилья в других населенных пунктах тоже оплачивает организация по факту предъявленных сотрудником чеков и выписок. Если последние отсутствуют, то компенсация не может быть выплачена.

Все интересующие вопросы можно задать в комментариях к статье

Нередко случается, что работники выезжают в командировку или возвращаются из нее в выходной день. Как оплатить данные дни: по среднему заработку или в двойном размере, как работа в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики.

Кратко позицию по оплате командировки, которая приходится на выходной день, вы узнаете из видеосовета:

Как оплачиваются выходные в командировке: позиция Минтруда России

В письме Министерства труда и социальной защиты РФ от 25.12.2013 № 14-2-337 сказано: «…дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно статье 153 ТК РФ в не менее, чем двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата за указанные выходные дни командировки осуществляется в одинарном размере и одновременно этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания». Этот порядок подтверждается и судебной практикой.

Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день следует оплатить по нормам статьи 153 ТК РФ, в которой говорится: работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата выходных в командировке: судебная практика

Обратимся к Решению Верховного Суда РФ от 20.06.2002 № ГКПИ 2002-663. Несколько слов об истории дела.

Гражданин обратился в суд с иском о признании недействительными абзацев 1 и 3 пункта 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР». Заявитель указал, что оспариваемые положения нормативного правового акта не соответствуют Трудовому кодексу РФ и ограничивают права работников.

Представители заинтересованных лиц Минфина и Минтруда России возражали против удовлетворения заявленных гражданином требований. В суде они пояснили, что положения оспариваемого нормативного правового акта не противоречат действующему законодательству Российской Федерации и не нарушают права работников, направляемых в служебные командировки.

Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни. Трудовой кодекс РФ в статье 153 предусматривает оплату труда в выходные и нерабочие праздничные дни. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Верховный суд вынес решение отказать гражданину в заявленном иске и указал, что при отправлении работника в командировку или возвращении из нее в выходной день следует руководствоваться нормами статьи 153 ТК РФ.

Выходит, ситуация не совсем понятна. Делаем выводы:

- Выплаты, произведенные согласно ст. 153 ТК РФ, относятся к компенсационным выплатам, входящим в состав заработной платы. Заработная плата - является вознаграждением за труд. И ключевое слово здесь именно «труд». Поездка в поезде или перелет в самолете вряд ли можно считать временем, когда работник выполняет работу.

- Заработная плата выплачивается на основании документов, подтверждающих количество отработанного работником времени. Возникает вопрос: как определить количество часов, которое следует оплатить в двойном размере, и на основании какого документа?

Не менее важный вопрос: возможно ли включить выплаты, произведенные по нормам ст. 153 ТК РФ за дни выезда в командировку в выходной день, в расходы по налогу на прибыль? Для ответа на данный вопрос обратимся к письму Минфина России от 18.04.2014 № 03-03-06/2/17862.

Выходные в командировке: как учесть при расчете налога на прибыль?

Минфин рекомендует следующее: если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании п. 3 статьи 255 НК РФ при условии их соответствия критериям, установленным п. 1 статьи 252 НК РФ.

Аналогичное разъяснение дано и в письме ФНС от 20.08.2014 № СА-4-3/16564. Данное письмо выпущено совместно с письмом Минфина РФ от 11.08.2014 № 03-03-10/39800. Обратите внимание, что это письмо размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка?

На данный счет есть позиции отдельных специалистов и постановления судов, что да, можно оплатить такие дни исходя из среднего заработка. Например, согласно Постановлению ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010, за время командировки сохраняется средний заработок, а не производится оплата за фактически отработанное время.

Оплата данных дней исходя из среднего заработка также вызывает вопросы. Обратимся к п. 9 Постановления Правительства РФ от 13.10.2008 № 749. Здесь говорится, что средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Ключевыми словами здесь являются слова «за все дни работы по графику». То есть, если по графику у работника выходной день, то имеется ли возможность выплачивать за данные выходные дни средний заработок?

Как же возместить работнику потерянный выходной день?

Работник, выезжая в командировку в выходной день или возвращаясь из нее, теряет свой выходной день. И это время, конечно же, каким-то образом следует работнику возместить.

Если организация принимает решение возмещать данные дни по нормам ст. 153 ТК РФ (не менее, чем в двойном размере), следует учитывать, что в расходы по налогу на прибыль такие выплаты возможно включить только в случае:

- если правилами внутреннего распорядка предусмотрен режим работы в выходные и праздничные дни. В противном случае, включить в расходы данные выплаты не получиться;

- если указанные выплаты соответствуют критериям, установленным п. 1 статьи 252 НК РФ. Данное мнение высказано в письме ФНС от 20.08.2014 № СА-4-3/16564.

Напомню, согласно п. 1 ст. 252 ТК РФ, в расходы по налогу на прибыль возможно включить выплаты, которые будут одновременно соответствовать следующим критериям: выплаты связаны с осуществлением деятельности, направленной на получение дохода, и являются экономически обоснованными.

Если организация принимает решение возмещать данные дни путем их оплаты исходя из среднего заработка , то здесь возможны споры с контролирующими органами, даже если организация указанные выплаты закрепит в своих локальных нормативных актах.

Принимая решение о возмещении работнику указанных выходных дней, работодателю следует помнить:

- В локальных нормативных актах разрешено закреплять только условия, не противоречащие действующему законодательству.

- Зарплата выплачивается только за фактически отработанное время и на основании документа, в котором ведется учет рабочего время. Согласно ст. 139 ТК РФ, заработная плата (оплата труда) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты, надбавки и иные выплаты) и стимулирующие выплаты. К компенсационным выплатам относятся, в том числе и выплаты за работу в выходные и праздничные дни.

- Средний заработок выплачивается за все дни работы по графику. Основанием является п. 9 Постановления Правительства РФ от 13.10.2008 № 749.

К записи вебинара «Служебная командировка в 2016 году: изменения, оплата и оформление». Ведущая вебинара — Юлия Бусыгина, Школа бухгалтера.

В командировку? В выходной?!

Может случиться так, что сотрудник выезжает или возвращается из командировки в выходной или праздничный день, когда срочная работа и выполнение служебных обязанностей заставляют его во внерабочее время или в праздничный день выезжать по срочному служебному делу. Зачастую этот момент вызывает сложности. В этой статье мы расскажем, как происходят расчет и оплата командировки в выходной день.

В каких случаях это бывает

Основные случаи рабочей поездки в выходные дни таковы:

- Командировка длится несколько дней и включает в себя выходной или праздничный день.

- Работник должен выехать в командировку с выходным днем «внутри» срока.

- Выезд в рабочую командировку либо отъезд домой приходится именно на праздничные, выходные либо нерабочие дни сотрудника, при этом сама командировка эту дату по нормативному приказу не включает.

Каждый вышеперечисленный случай имеет свои особенности оплаты, условия и требования.

Выходной день «внутри» срока командировки

Если выходной день во время командировки работник использует на свое усмотрение, не выполняя в это время служебное задание, компенсация ему не положена, как и дополнительный выходной или доплата. Работнику день оплачивается по среднему окладу за отработанные дни в командировке и возмещаются расходы (ст. 167 ТК РФ), а также идет компенсация по стандартному тарифу, где суточные за отработанный выходной день оплачиваются согласно абз. 3 п. 11 Постановления № 749.

Если выходной день во время командировки работник использует на свое усмотрение, не выполняя в это время служебное задание, компенсация ему не положена.

Командировка в выходной или праздничный день

Бывает и так, что работника целенаправленно командируют на выполнение работы в выходной день. Тогда компенсация расходов должна быть выплачена ему по повышенному тарифу либо работнику предлагается взять отгул. Условия оплаты труда при командировке во время нерабочих дней, выходных и праздников регламентировано ст. 153 ТК РФ.

Необходимо составить приказ как локальный документ компании, где будет прописано то, что конкретный работник (Ф.И.О. и должность) был привлечен для работы в нерабочий день. Безусловно, в данной ситуации сотруднику предприятия компенсируются все расходы при командировке.

Выездной день на выходной

В этом случае работодателям следует руководствоваться абз. 2, 3 п. 4 Положения № 749. Таким образом определяется дата выезда, а также возвращения работника из командировки, далее устанавливается срок рабочей поездки, и, соответственно, подсчитывается размер командировочной выплаты.

Однако если возвращение сотрудника в рабочую поездку захватило несколько часов другого дня (пример: работник добирался до ЖД вокзала на поздний рейс в понедельник, ему пришлось выехать на поезд в 22 или 23 часа в воскресенье), тогда компенсация должна быть определена согласно ст. 153 ТК РФ. Выплачивается повышенная оплата либо предоставляется дополнительный отгул.

Что отражать во внутренних документах

Трудовой кодекс не описывает достаточно детально данную ситуацию, поэтому следует ее конкретизировать во внутреннем приказе о командировках (нормы составления такого приказа регламентированы в ч. 4 ст. 168 ТК РФ).

В приказе также можно оговорить следующие пункты:

- Границы оплаты компенсации при командировке в выходные дни.

- Из чего идет оплата компенсации: из оклада самого сотрудника либо его средней з/п.

- Оплата расходов сотруднику осуществляется исходя из дневной ставки его оклада, или она пропорциональна потраченному на командировку времени (часов).

- По какой ставке идет оплата сдельщику (по стандарту, не менее чем в двойном тарифе).

Как оплачивать расходы

Условия выплаты командировочных затрат в нерабочие, выходные или праздничные дни регламентируются ст. 168 ТК РФ, где работнику обязаны возместить все расходы по питанию, проезду, жилью, а также все остальные расходы, связанные с проживанием вне дома (суточные). При этом исключаются однодневные командировки и остальные расходы, которые были совершены без ведома и разрешения работодателя.

Таким образом, выплата командировочным сотрудникам за нерабочие, выходные либо праздничные дни осуществляется исключительно по вышеперечисленным причинам и условиям, которые диктует Трудовой кодекс.