Приказ о подотчетных лицах – это важный документ, определяющий список лиц, которым передаются полномочия получать под отчет денежные средства из кассы предприятия. Кроме того, в документе обязательно должны быть указаны сроки, на которые выдаются данные средства, а также их целевое назначение и размер выдаваемых сумм.

Законодательством РФ строго очерчивается круг нужд, на которые могут быть израсходованы взятые под отчет денежные средства. К таким целям относятся:

Хозяйственные, представительские и операционные расходы;

Командировочные и экспедиционные расходы;

Расходы, возникающие во время геологических, археологических и других партий;

Расходы, предполагающиеся у уполномоченных организаций или предприятий;

Расходы различных филиалов или представительств учреждений, которые не имеют собственного отдельного баланса.

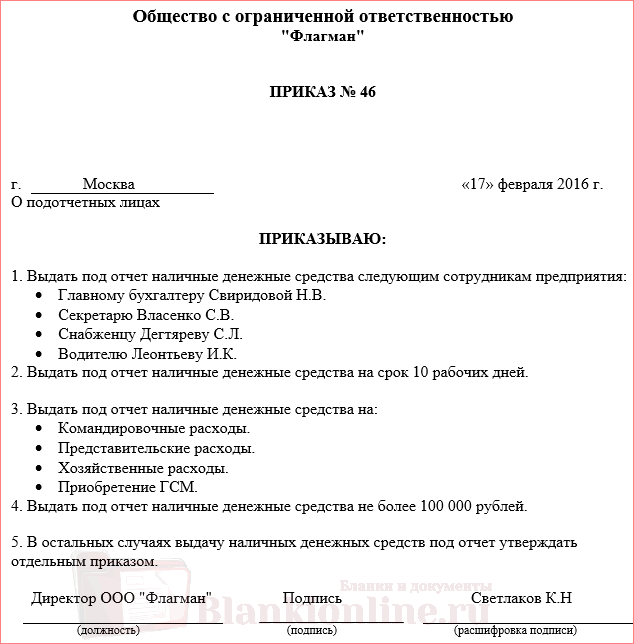

Образец приказа о подотчетных лицах

Назначение подотчетных лиц на предприятии или учреждении должно быть оформлено приказом. В образец приказа входит пофамильный перечень данных лиц, указываются их должности, срок выдачи сумм, целевое назначение и размер выдаваемых денежных средств. Подотчетные лица имеют определенные обязательства, в частности, они должны отчитаться об израсходованных средствах не позднее трех дней после окончания срока выдачи денежных средств. По возвращении из командировки на основное место работы сотрудник обязан отчитаться об израсходовании полученной суммы не позднее трех дней, считая со дня возвращения.Важно иметь в виду, что полученные подотчетные денежные средства не могут быть переданы каким-либо третьим лицам. Кроме того, запрещается выдавать новые суммы лицам, не отчитавшимся об израсходовании предыдущих денежных подотчетных средств. В любом случае подотчетное лицо обязано предоставить в бухгалтерию авансовый отчет в виде установленного образца.

В последние годы неоднократно появлялась информация о разработке законопроектов, авторы которых хотели заставить работодателей платить НДФЛ с доходов своих работников не по месту постановки на учет работодателя-налогового агента, а по месту жительства каждого сотрудника. Недавно ФНС высказалась резко против подобных идей.

Налоговики и фонды договорились о корректировке сальдо по взносам на 01.01.2017

Налоговики и фонды договорились о корректировке сальдо по взносам на 01.01.2017

Процедура передачи полномочий по администрированию взносов от фондов налоговикам прошла не так гладко, как планировалось. Многие страхователи столкнулись с тем, что инспекции требуют погасить задолженность по взносам, существующую лишь на бумаге. И наконец-то ФНС, ФСС и ПФР разработали механизм уточнения неверных данных.

Выдача денежных средств в подотчет

О том, кто такие подотчетные лица, а также об особенностях синтетического и аналитического учета расчетов с ними мы рассказывали в нашей . В этом материале напомним о порядке документального оформления выдачи денежных средств под отчет и изменениях, произошедших в этом порядке в 2017 году.

Основание выдачи денег под отчет

Для того, чтобы выдать денежные средства под отчет, у организации должен быть один из следующих документов ( в ред., действ. с 19.08.2017):

- распорядительный документ юрлица;

- письменное заявление подотчетника.

Напомним, что до 19.08.2017 письменное заявление подотчетного лица было обязательным (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. до 19.08.2017). Теперь же организация сама решает, как обосновать выдачу наличных. Составить распорядительный документ (например, приказ) или получить от лица заявление о выдаче денежных средств в подотчет (об образце его расскажем ниже).

В таком заявлении, составленном в произвольной форме, должна быть информация о сумме наличных денег и о сроке, на который они выдаются. На заявлении должны стоять подпись руководителя и дата. Аналогичные сведения, а также Ф.И.О. подотчетника, регистрационный номер должны содержаться в распорядительном документе (Письмо ЦБР от 06.09.2017 № 29-1-1-ОЭ/20642 ).

Если организация решит использовать заявку на выдачу денежных средств под отчет, образец ее можно посмотреть .

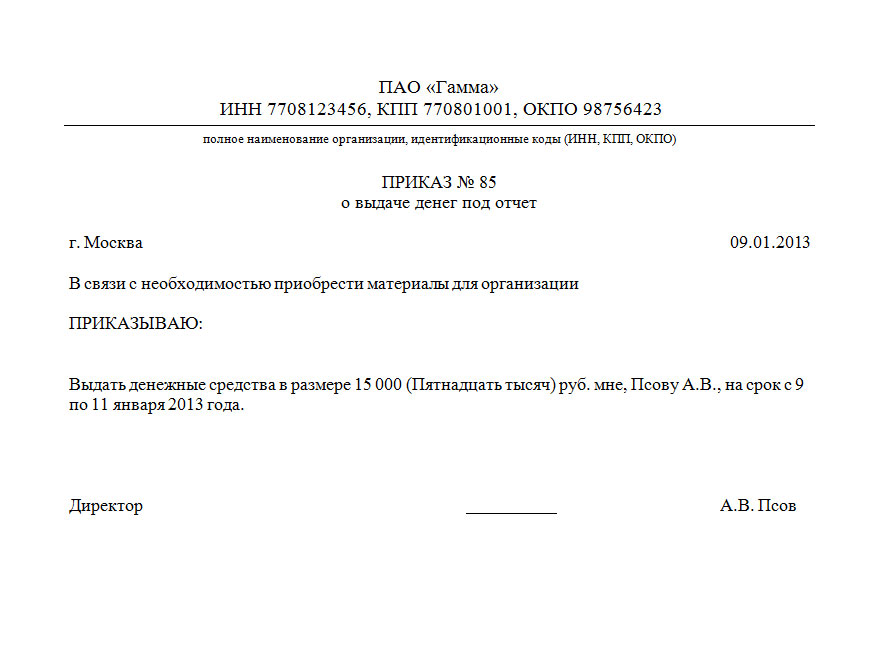

В том случае, если организация для выдачи денег под отчет будет составлять приказ, оформить его можно так:

Приказ о выдаче денежных средств в подотчет:

Обращаем внимание, что если денежные средства под отчет выдаются в безналичной форме (к примеру, путем зачисления на зарплатную карту работника), обязательное оформление именно заявления или приказа на выдачу не требуется. Обосновать выдачу денежных средств в этом случае организация может любым иным предусмотренным ею способом (к примеру, служебной запиской).

Оформление факта выдачи наличных

Наличные денежные средства выдаются под отчет по расходному кассовому ордеру (п. 6 Указания ЦБР от 11.03.2014 № 3210-У ). При этом организация в обязательном порядке должна применять унифицированную форму № КО-2, которая утверждена Постановлением Госкомстата от 18.08.1998 № 88 (Информация Минфина № ПЗ-10/2012 ).

Получение авансового отчета

Подотчетник, который получил наличные, обязан предоставить главному бухгалтеру или бухгалтеру (а при их отсутствии — руководителю) авансовый отчет с подтверждающими документами в течение 3-х рабочих дней (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У ):

- или со дня истечения срока, на который были выданы наличные деньги;

- или со дня выхода на работу.

Работник, получивший деньги на командировочные расходы, представляет авансовый отчет в течение 3-х рабочих дней после возвращения из командировки (п. 26 Положения , утв. Постановлением Правительства от 13.10.2008 № 749).

Выдача денег подотчетникам-должникам

В Порядок выдачи денежных средств в подотчет в 2017 году внесены изменения, касающиеся выдачи наличных денег лицам, которые полностью не отчитались за полученные ранее средства. Раньше выдавать деньги должникам по подотчетным суммам было запрещено. Теперь же такое требование исключено (п. 1.3 Указания ЦБР от 19.06.2017 № 4416-У ). Это значит, что даже если у подотчетного лица есть средства, за которые он еще не отчитался, ему могут быть выданы новые подотчетные суммы.

Хозяйственная деятельность каждой организации подразумевает наличие определенных расходов, связанных с ее деятельность, что в свою очередь подразумевает оборот наличных денежных средств. Для получения денег из кассы организации назначаются определенные, так называемые подотчетные лица, которым дано право на обращение с наличными деньгами. Круг доверенных лиц определяется на основании приказа о подотчетных лицах.

Для того, чтобы сотрудники организации могли осуществлять определенные операции с наличными деньгами, связанные с осуществлением расходов должен быть издан приказ руководителя, в котором описывается кто и на какие цели может брать деньги из кассы.

Деньги под отчет из кассы предприятия выдаются в соответствии с установленным Порядком ведения кассовых операций в Российской федерации, который был утвержден на основании Решения Совета директоров Банка России, под номером 40 от 22.09.1993 г.

Выдавать денежные средства под отчет организации могут на осуществление следующих расходов:

- Командировочные.

- Геолого-разведывательные партии, на проведение экспедиций.

- Представительские расходы, хозяйственно-операционные, сюда же входит и приобретение горюче-смазочных материалов (ГСМ).

- Уполномоченных организаций и предприятий.

- Филиалов и отдельных подразделений, которые находятся вне деятельности головной организации не состоят на самостоятельном балансе.

Для осуществления вышеописанных расходов в соответствующем приказе определяется следующее:

- Размер денежных средств.

- Сроки предоставления под отчет денег.

- Перечень сотрудников, которым могут предоставляться деньги в под отчет.

- Целевое назначение, по которому могут выдаваться деньги на расходы.

Важно! Стоит обратить внимание, что выданные в под отчет деньги сотруднику запрещается передавать их в пользу третьих лиц.

Сотрудник, который получил деньги на осуществление каких-либо расходов должен предоставить отчет по расходу выданных ему средств. Такая мера должна быть осуществлена в течение 3-х рабочих дней после истечение установленного срока выдачи. Если средства выдаются командируемому, то отчет предоставляется в течение 3- рабочих дней с момента возвращения из командировки.

В качестве отчетности применяется . Если сотрудник произвол больше расходов, чем планировалось, то перерасход ему компенсируется на основании а, а при наличии остатка не израсходованных средств – возвращаются в кассу на основании .

Как правильно составить проказ о назначении подотчетных лиц

Данный документ не имеет установленной законодательством унифицированной формы, для его составления применяется установленный порядок составления приказов. Составлять его можно на , где указаны все необходимые реквизиты. В общем случае необходимо, что в документе содержалась следующая информация:

- Приказ должен содержать реквизиты организации, город его публикации, порядковый номер, в соответствии с , и дату издания приказа.

- Краткое описание документа, например, «О под отчетных лицах» .

- Тело документа, в тексте указывается: кому разрешается выдавать деньги, срок выдачи, а также цели, на которые они выдаются.

- Приказ должен содержать максимальную сумму денежных средств, которая может быть выданы указанным лицам.

- В конце документа указывается наименование должности лица, утверждающего документ, его подпись и инициалы (ФИО).

Для того, чтобы выдать сотруднику организации денежные средства из кассы на осуществление каких-либо расчетов необходимо издать приказ о подотчетных лицах, образец которого найдете в конце статьи. Выдача под отчет наличных денежных средств осуществляется на основании регламента, прописанного в Порядке ведения кассовых операций РФ (утвержденным по решению Совета директоров Банка России №40 от 22 сентября 1993 г.).

Заполнение шапки приказа

Согласно этого регламента организация вправе выдавать наличные денежные средства на расходы подотчет сотруднику на следующие операции:

- Для осуществления командировочных расходов.

- На оплату представительских и хозяйственно-операционных расходов, а также на приобретение ГСМ.

- Для проведения геологоразведочных партий и экспедиций.

- На расходы уполномоченных организаций и предприятий.

- На осуществление хозяйственных расходов отдельных обособленных предприятий (филиалов), находящихся не в районе деятельности головного предприятия, у которых отсутствует самостоятельный баланс.

Для осуществления вышеуказанных операций необходимо, чтобы руководитель издал приказ, в котором определил следующее:

- Размеры выдаваемых денежных средств и их целевое назначение.

- Сроки, на которые можно выдавать деньги подотчетным лицам.

- Перечень лиц, которым разрешается выдавать подотчет наличные денежные средства организации.

![]()

Пример заполнения самого приказа

Денежные средства, которые выдаются подотчетному лицу передавать третьим лицам запрещено.

Само по себе понятие подотчет, предполагает, что сотрудник получивший деньги по должен отчитаться по факту использования выданных ему средств, в том числе по целевому их использованию. Отчет производится в течение 3 рабочих дней, считая с момента истечения срока, на который были выданы деньги. Для командированных сотрудников датой начала отчета будет являться день возвращения из .

Стоит отметить, что прежде чем выдать сотруднику деньги подотчет следует проверить наличие у него непогашенных ранее выданных авансов. Деньги выдаются лишь в том случае, если долги по предыдущим авансам отсутствуют, либо сотрудник должен их погасить.

Выдача подотчетных средств организации – это проблема для многих предприятий из-за того, что данный процесс имеет массу нюансов. Многие специалисты, занимающиеся подотчетными средствами, не могли прийти к единому решению, обязательно ли оформлять заявление о выдаче средств или нет. Однако с 2014 г. этот документ входит в перечень документов, которые должна иметь каждая организация в обязательном порядке.

Авансовые отчеты играют важную роль в кассовых операциях. Неправильное оформление документов может быть причиной негативных последствий в виде штрафных санкций и доначисления НДФЛ. Для снижения вероятности появления проблем необходимо соблюдать все правила, которые устанавливаются законодательством.

В 2015 г. вступили в силу новые правила, в соответствии с которыми будет проходить выдача подотчетных средств. Если раньше средства могу получить только штатный персонал, то теперь деньги могут получить и внештатные сотрудники.

Для того чтобы сократить затраты времени на оформление заявления о выдаче подотчетных денег организации, специалистам можно создать самостоятельно или найти в интернете бланк заявления. При необходимости его останется только распечатать и внести в него всю необходимую информацию.

Позиция в законе

В п. 4.4 Положением № 373-П сказано, что при выдаче сотрудникам подотчетных средств, должен быть оформлен (РКО). Основанием для его оформления является заявление сотрудника, которому необходимо получить средства.

Составляется такое заявление в произвольной форме. Оно должно содержать дату его составления и подпись руководителя предприятия. Также заявление должно включать информацию о сумме средств и о периоде, на который эти средства будут выданы. Наличные средства выдаются сотрудникам на расходы, которые связаны с деятельностью организации.

В течение трех дней после того, как закончится период, на который были выданы деньги, подотчетному лицу необходимо представить авансовый отчет. Длительность проверки авансового отчета устанавливается руководителем организации. Она осуществляется сотрудниками бухгалтерии, но при их отсутствии эта обязанность возлагается на руководителя организации.

Подотчетные средства выдаются в случаях, когда ответственным лицом погашены все предыдущие задолженности по полученным наличным средствам организации.

Перечень сотрудников, которые могут получить подотчетные средства, не установлен законодательством и определяется приказом по предприятию.

В этом приказе должны быть указаны такие данные:

- период, на который могут быть выданы средства;

- их максимальный размер;

- порядок, в соответствии с которым должны представляться авансовые отчеты.

Как сказано в законодательстве, если на предприятии нет данного приказа, то срок их выдачи будет считаться не установленным, а все подсчеты должны осуществляться в течение рабочего дня.

Директор организации является как руководителем организации, так и ее сотрудником. Из этого следует, что он также вправе получить подотчетные средства. Из-за того, что в подобных случаях воля подотчетного лица и руководителя организации всегда совпадает (так как это один и тот же человек), многие специалисты считают, что надпись директора предприятия в заявлении не обязательна.

Важным моментом является то, что обязательным условием остается подпись руководителя предприятия на РКО. Исходя из этого, следует, что при выдаче подотчетных средств, руководителю организации, все равно нужно будет оформлять приказ о выдаче денег под отчет руководителю, который должен содержать его же подпись.

Общие моменты приказа о выдаче денег под отчет руководителю

Выдача подотчетных средств руководителю организации иногда допускается на основании распоряжения, которое будет содержать всю необходимую информацию и будет адресовано кассиру. Однако это противоречит законодательству, и, если налоговые органы нагрянут на предприятие с проверкой, то они могут привлечь организацию к ответственности.

Средства могут быть выданы на определенные цели, регулируемые указанием Центрального Банка РФ:

- покупка необходимых предметов;

- оплата расходов, потраченных на командировки;

- расчетов по договорам.

Также существует определенный алгоритм выдачи денег предприятия под отчет:

- Перед тем, как принять заявление от сотрудника о выдаче средств, нужно узнать, погашены ли все его предыдущие аналогичные задолженности.

- Если задолженность отсутствует – сотрудником должно быть составлено заявление на выдачу денег. Если же задолженность есть у сотрудника, то он не может получить новые средства, пока ее не погасит.

- Следующим шагом идет подписание документа руководителем организации, после чего сотрудником бухгалтерии должен быть оформлен и подписан РКО.

- После этого, сотруднику нужно обратиться со своим паспортом и РКО в кассу предприятия, и ему будут выданы средства. РКО должен быть подписан и кассиром, и получателем.

- Последним шагом является занесение данной операции в кассовую книгу.

После получения средств, как закончится срок предоставления средств, сотрудником должен быть предоставлен авансовый отчет. Сдавать его нужно в бухгалтерию. Сотрудники бухгалтерии проверяют, куда быть использованы средства с помощью подтверждающих документов (чеков и т.д.).

Условия, которые предъявляются к подтверждающим документам, а именно – чекам:

- в кассовых чеках должно быть хорошо пропечатано название покупки и реквизиты предприятия;

- товар должен быть приобретен в рабочее время;

- на товарном чеке должны быть и печать, и номер.

Также отчет проверяется на правильность оформления. Если нет каких-либо недочетов, то руководителю предприятия нужно будет подписать документ, после чего средства будут списаны.

Если была потрачена не вся выданная сумма, то ее остаток возвращается в кассу организации. Для этого нужно оформить . Если же сотруднику на осуществление поставленной цели не хватило средств, то вся сумма перерасхода должна быть отправлена сотруднику на счет, указанный в авансовом отчете. Данная операция также должна быть оформлена РКО.

В ТК РФ сказано, если сотрудником в кассу не были возвращены подотчетные средства, то организация вправе данную сумму удержать из его зарплаты. Но на это должно быть дано письменное согласие сотрудника. Если работник не даст согласие на взыскание, то оно будет осуществлено на основании судебного решения, но взыскание не может быть более 20% от зарплаты сотрудника.

Как показывает практика, выдача подотчетных сумм имеет и другие нюансы, например:

- если сотруднику необходимо получить средства, но руководителя нет на рабочем месте, то операцию выдачи средств может оформить бухгалтер или финансовый директор на основании доверенности;

- многие руководители хотят получить средства без заявления, что является грубейшим нарушением, потому что средства должны выдаваться на основании заявления сотрудника, вне зависимости от его должности;

- сумма, которая превышает лимит в 100000 руб., выдается только в случае расчета наличными средствами с другими предприятиями.

Дополнительная информация

Изменения в порядке

Перечень изменений, внесенных в 2015 г. в порядок выдачи подотчетных сумм:

- Деньги могут быть выданы персоналу, который работает не только по трудовому соглашению, но и по гражданско-правовому.

- Заявление сотрудника – это единственное основание для выдачи средств. Ранее руководителю организации необходимо было писать сумму средств и срок их выдачи собственноручно, но теперь такой необходимости нет, и заявление может быть составлено в электронном виде.

- Выдача средств возможна, только при отсутствии задолженности по предыдущим суммам.

- Появилась возможность перечислить подотчетные средства со счета организации на карту сотрудника.

- Все операции с подотчетными средствами должны быть зафиксированы в налоговом и .

- Авансовый отчет необходимо предоставить в установленные сроки. Несоблюдение сроков может повлечь за собой доначисление НДФЛ.

- При составлении авансового отчета применяется форма АО-1.

Как избежать штрафов и ответственность

За нарушение кассовой дисциплины штраф не предусмотрен, но при налоговых проверках организация может быть арестована по таким причинам:

- нарушение порядка, в соответствии с которым должны храниться свободные наличные средства;

- нарушение порядка, в соответствии с которым должны вестись кассовые операции.

Взыскание штрафа по таким причинам и по причине отсутствия заявления можно оспорить в судебном порядке.

При налоговой проверке на предоставление всех необходимых документов отводится один день. За этот день могу быть оформлены все отсутствующие заявления на получение средств. Их нужно будет прикрепить к РКО.

Существует установленный срок давности для наложения административной ответственности за нарушение кассовой дисциплины. В п.1 ст. 4.5 КоАП указано, что он равняется двум месяцам, поэтому составлять заявления нужно только за последние два месяца перед налоговой проверкой.

Правила и особенности

Существуют остановленные правила, в соответствии с которыми должен осуществляться порядок выдачи подотчетных средств:

- Выдача средств может быть осуществлена только в случаях траты средств на цели, которые относятся к деятельности организации.

- Между сотрудником и организацией должен быть заключен либо трудовой, либо гражданско-правовое соглашение. Только при заключении соглашения сотрудник может получить подотчетные деньги.

- Обязательным условием является подтверждения заявления о выдаче средств у руководителя предприятия. Если средства были перечислены на карточку сотрудника, то должны быть также представлены соответствующие документы.

- Передача средств как руководителю, так и другим сотрудникам должна происходить при оформлении РКО.

- Средства будут выданы только при условии отсутствия задолженности у сотрудника. После получения средств нужно будет представить отчет по расходам и все необходимые документы.

- Представленные документы подвергаются тщательной проверке. После проверки, руководитель компании, должен установить период, в течение которого нужно погасить выданную сумму.

Данные правила действуют абсолютно на каждого сотрудника организации, включая директора.

У многих специалистов, занимающихся данным вопросом, появляются проблемы в оформлении выдачи средств руководителю предприятия.

В таких ситуациях нужно учитывать такие особенности:

- Как сказано в ТК РФ, директор организации имеет с ней такие же трудовые отношения, как и другие сотрудники, поэтому процесс выдачи подотчетных средств директору ничем не должен отличаться от стандартного процесса.

- Второй особенностью является то, что директор предприятия должен сам заверить свое заявление. В случаях, когда организация имеет несколько директоров, процесс подписания заявления значительно проще: если средства выдать необходимо одному директору, то заверить его заявление вправе другой руководитель.

Из этого следует, что руководители организаций не имеют никаких льгот при получении средств под отчет: перед тем, как получить средства они должны пройти все процедуры проверки, как и остальные сотрудники, и на них также должен быть составлен приказ о выдаче денег под отчет руководителю.

Когда бумага не нужна

На многих форумах можно найти советы или примеры ситуаций, когда заявление о выдаче денег организации под отчет не требуется, например:

- Первый случай – когда сотрудник получает средства, перечисленные на банковскую карту. Из-за того, что законодательством регулируется только работа с наличными средствами, при перечислении средств на карту пропадает необходимость оформления заявлений и приказов.

- Если работнику были возмещены потраченные средства.

- При условии выдачи суточных. Организация оплачивает командировки сотрудников. Проезд и плату за жилье можно оплатить со счета предприятия, а сотруднику наличными средствами выплатить только суточные. Основанием для их выдачи будет приказ о направлении сотрудника в командировку.